EP12: quantum investing - parte 2

Nesta continuação, mostramos os resultados da previsão, comparamos outros algoritmos e falamos da metáfora do Sr. Mercado.

Introdução

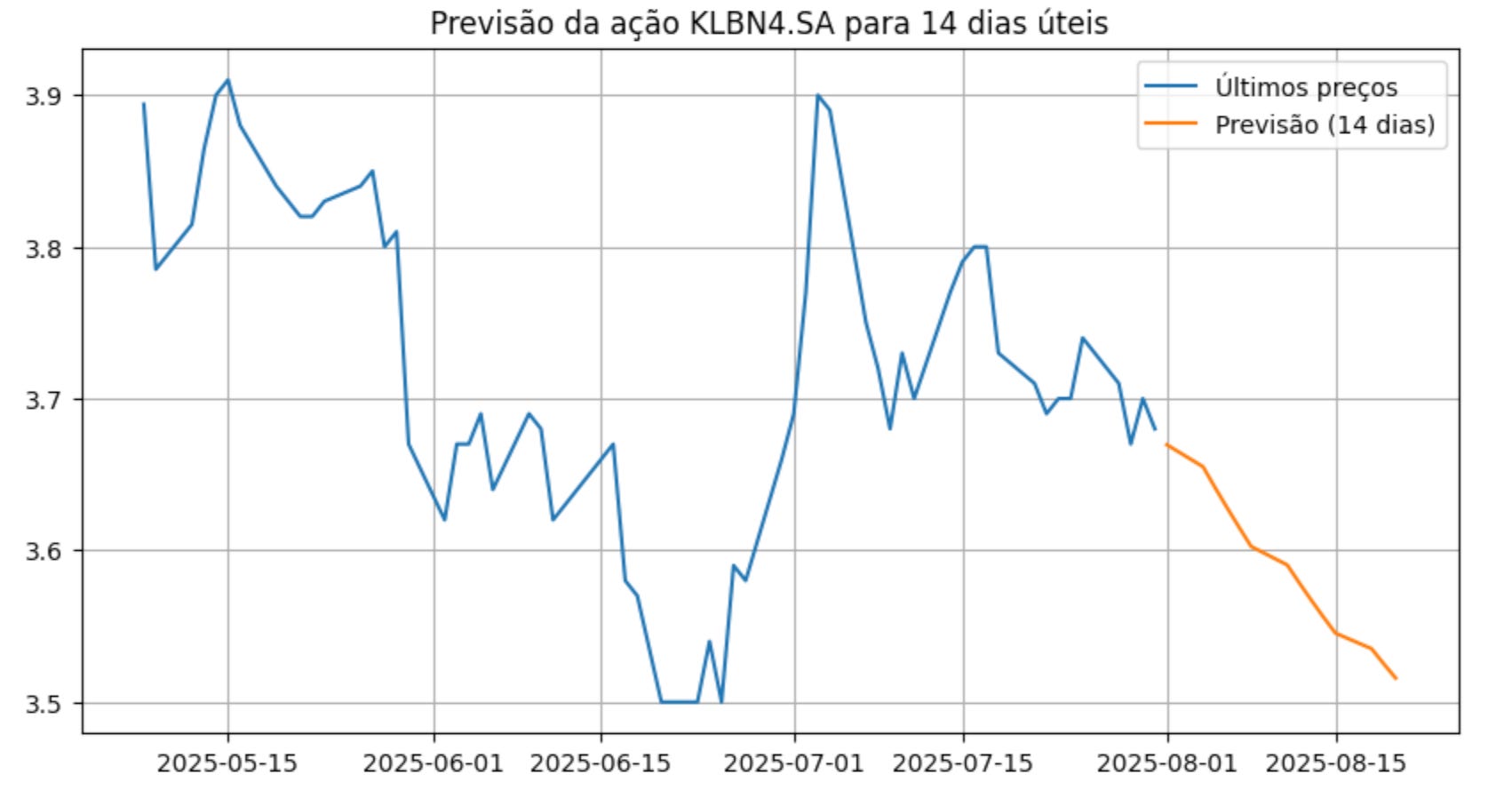

Há quinze dias publicamos um artigo sobre quantum investing e propomos um desafio onde treinamos um algoritmo (LSTM) sobre os preços de cotação de uma ação da bolsa brasileira (B3) KLBN4 (Klabin PN) e ficamos de acompanhar os resultados.

Disclaimer

Este é um artigo educacional e não deve ser considerado como uma recomendação de investimentos. Procure um profissional qualificado e certificado, capaz de ajudar você em suas decisões de investimento.

Relembrando o artigo anterior

Caso você não tenha visto o artigo anterior, recomendo ler para entender sobre o que estamos discutindo.

Neste artigo recapitulamos as previsões de 6 de Agosto até o dia 15 desse mesmo mês e comparamos com a realidade nesse período. Elas indicavam uma tendência de queda para R$ 3.51 até o dia 20/08:

06-08-2025 3.628042

07-08-2025 3.615100

08-08-2025 3.602521

11-08-2025 3.590316

12-08-2025 3.578495

13-08-2025 3.567068

14-08-2025 3.556038

15-08-2025 3.545404

18-08-2025 3.535164

19-08-2025 3.525305

20-08-2025 3.515812

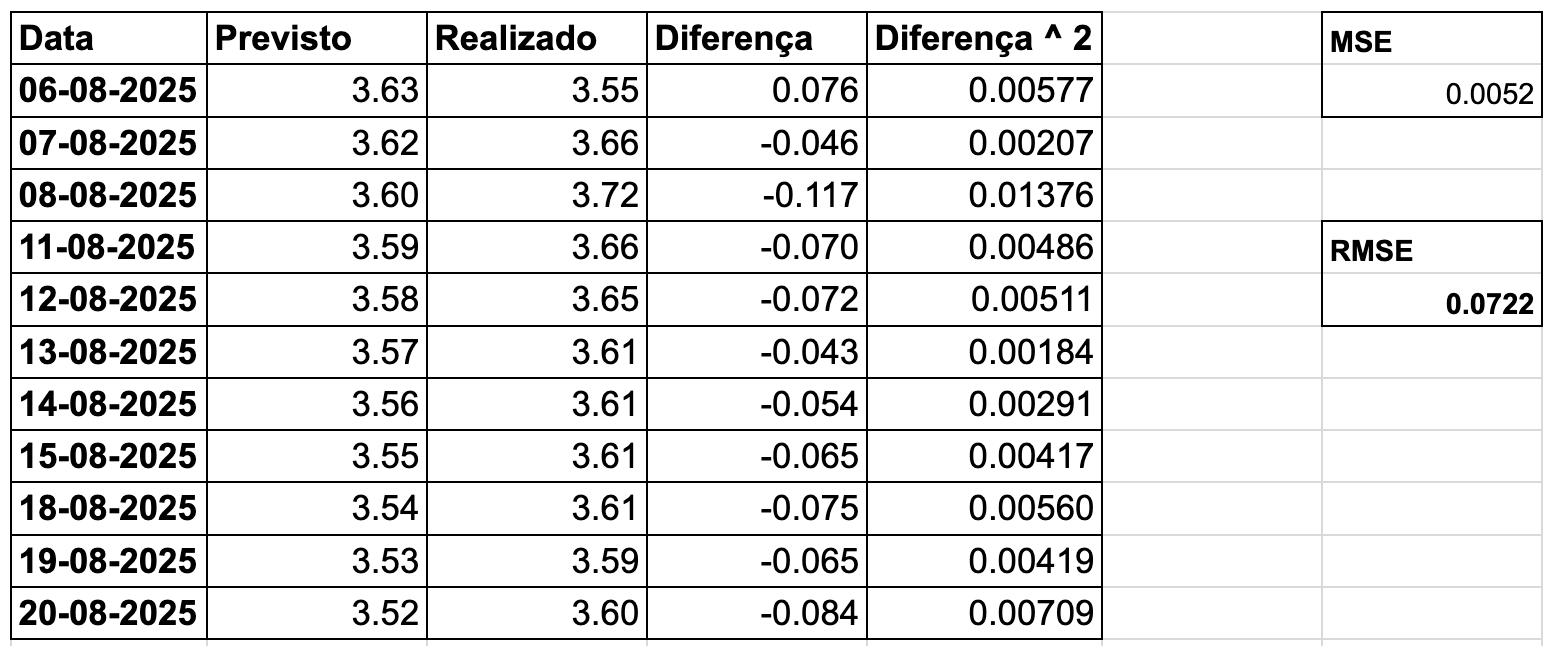

Resultados (Previsto versus Real)

Vamos comparar o que foi previsto com o que ocorreu no período:

RMSE: 0,0722

MAE: 0,0696

R²: -1,84

O valor de R² negativo indica que o modelo teve um desempenho pior do que simplesmente usar uma média dos valores realizados como previsão.

Na época em que trabalhei no Magalu (MGLU3) tentamos, junto com outros cientistas de dados, prever a demanda de produtos e ocorreu uma situação parecida: depois de muita tecnologia, chegamos à conclusão de que uma média de quinze dias de consumo de famílias de produtos era mais eficiente do que tentar prever o consumo diário de um único produto. A simplicidade é, muitas vezes, a melhor solução para os problemas…

Reflexões

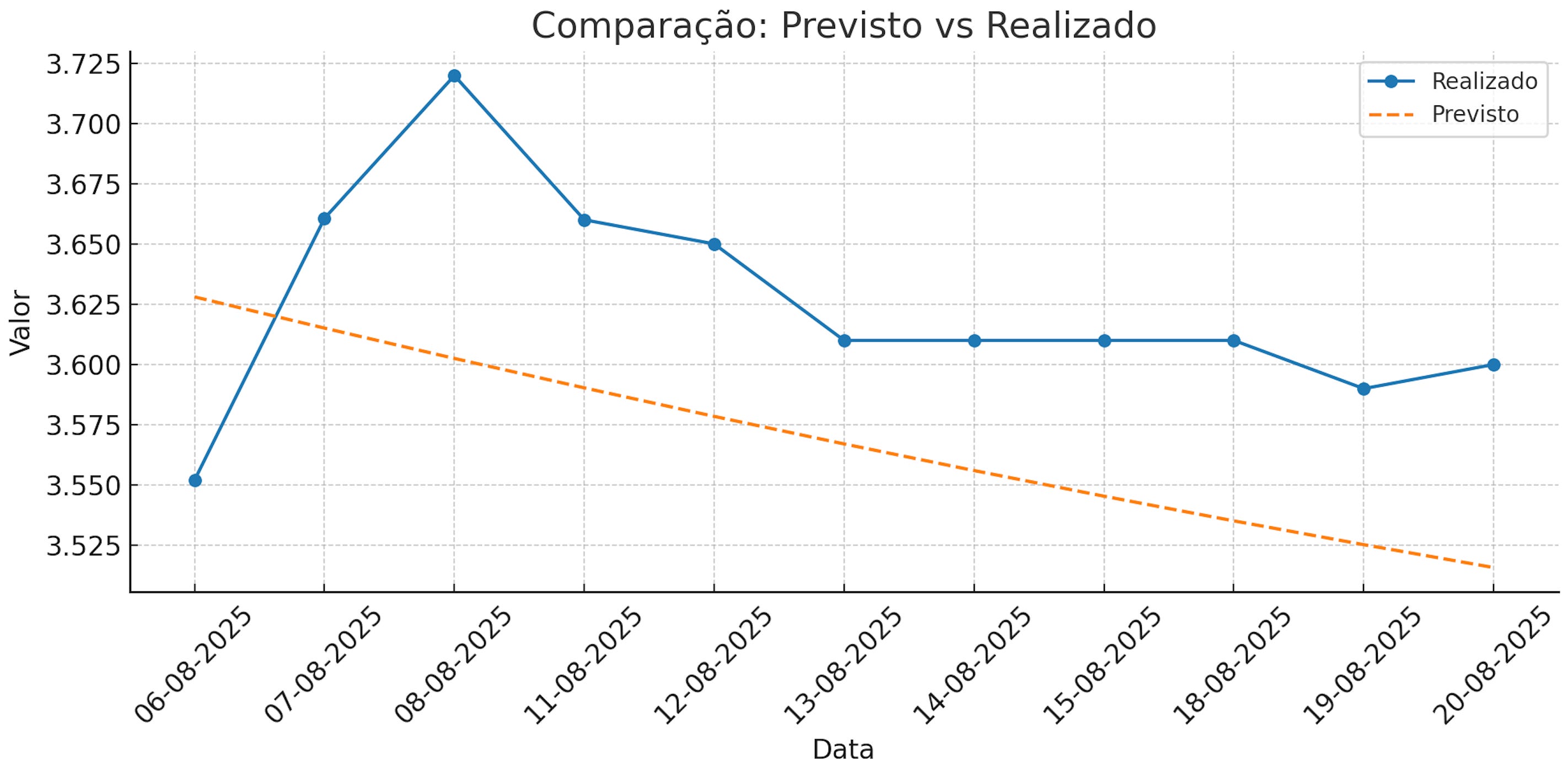

A previsão feita por um modelo quantitativo chegou perto dos fechamentos reais de mercado?

Fica muito claro que as previsões ficaram consistentemente abaixo dos realizados a partir de 08/08, o que explica o RMSE e especialmente o R² negativo.

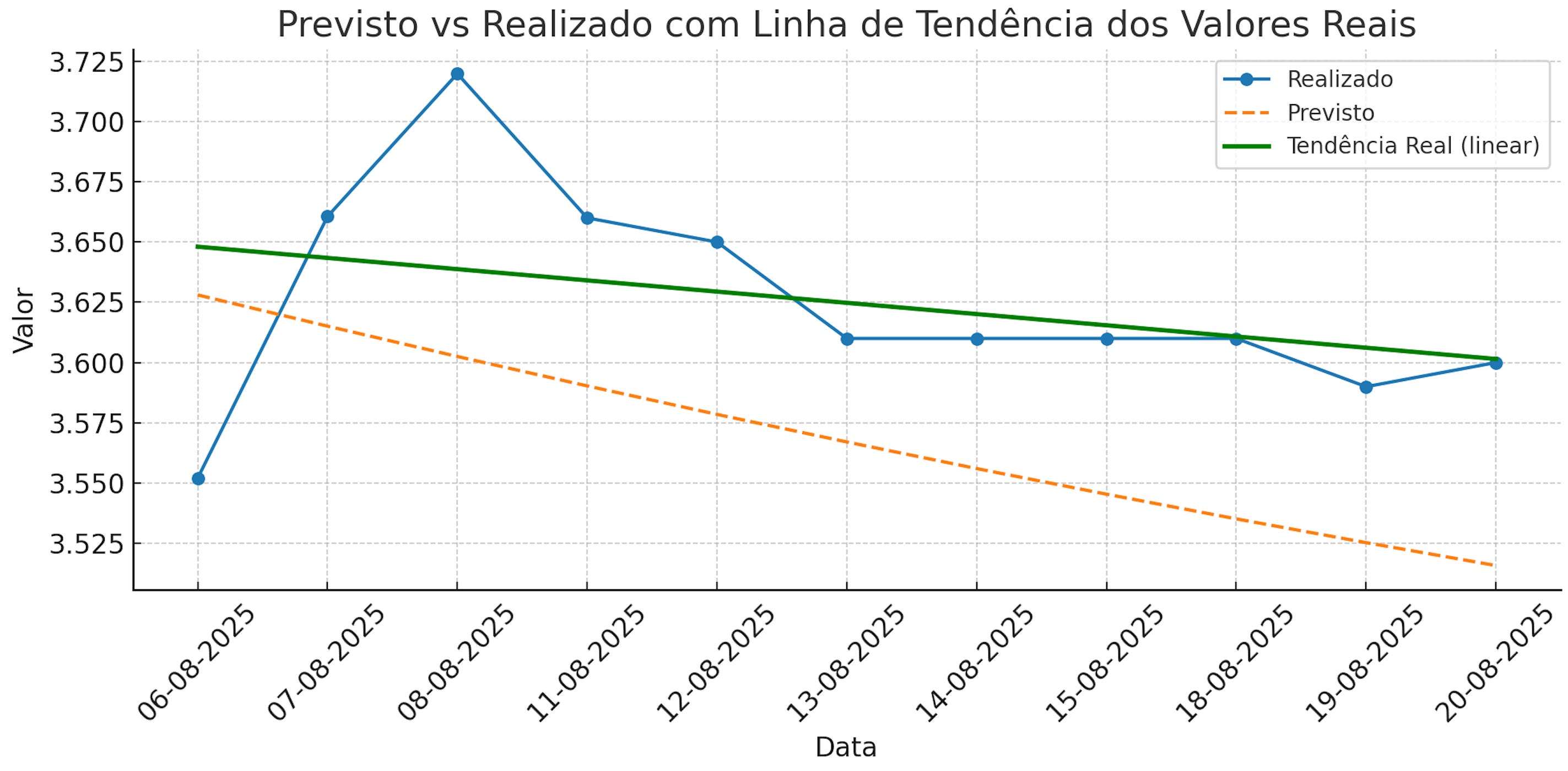

Mesmo que os valores não tenham sido previstos com exatidão, a tendência de queda se confirmou nos dias seguintes desta publicação?

Sim. De certo modo, teria sido mais fácil prever uma tendência de queda nesse período. Como podemos ver na linha de tendência, com um coeficiente angular negativo.

Equação da reta de tendência:

y = −0,00466⋅x + 3,6481

Coeficiente angular (-0.00466): indica uma leve queda diária nos valores reais ao longo do período.

Intercepto (3.6481): valor inicial estimado da tendência na primeira observação.

Depois deste exercício, o que você considera mais fácil: prever movimentos no curto prazo ou no longo prazo?

Prever preços é um trabalho difícil em qualquer situação, seja no curto ou no longo prazo. É ainda mais complexo do que prever a demanda de um produto no varejo.

No curto prazo, os padrões de preços carregam informações recentes (tendências, volatilidade atual, eventos imediatos), então modelos estatísticos (médias móveis, regressão linear ou ARIMA) conseguem capturar essa inércia de curto prazo e há menos chance de mudanças estruturais bruscas (se não acontecer uma notícia inesperada).

O que aconteceu neste período? Só a aplicação das tarifas pelo Governo Americano aos produtos brasileiros, sendo a celulose (produto da KLBN) um dos itens afetados.

Sempre existe muito ruído causado por informações que chegam em excesso, a ansiedade dos investidores diante de notícias ruins ou euforia em momentos de otimismo. É sempre muito difícil separar o que é tendência real do que é apenas flutuação aleatória.

No longo prazo, por outro lado, existe uma influência reduzida deste ruído, sendo possível capturar tendências estruturais (crescimento da empresa, ciclos de mercado, macroeconomia). No entanto, prever o preço futuro mesmo no longo prazo também é uma tarefa árdua, pois quanto mais distante é o futuro, maior é a incerteza. Os modelos quantitativos perdem acurácia com o tempo, pois a realidade muda as regras do jogo:

Mudanças na taxa de juros, câmbio, política fiscal.

Resultados trimestrais inesperados.

Choques externos (crises, guerras, pandemias).

A metáfora do Sr. Mercado

A metáfora do “Sr. Mercado” (Mr. Market) foi criada por Benjamin Graham, considerado o “pai do Value Investing”, no livro The Intelligent Investor (1949). Ela é uma das ideias mais interessantes na história das finanças e ajuda a entender o comportamento da bolsa de valores.

Imagine que você possui uma pequena empresa em sociedade com o Sr. Mercado. Todos os dias ele bate à sua porta oferecendo:

Comprar a sua parte pelo preço que ele acha justo naquele momento.

Vender a parte dele para você, também pelo preço que ele acha justo.

Mas o Sr. Mercado é maníaco-depressivo:

Nos dias otimistas, ele aparece oferecendo preços altíssimos, cheio de confiança.

Em dias pessimistas, ele aparece deprimido, oferecendo preços baixíssimos, achando que o mundo vai acabar.

Essa metáfora ilustra bem o comportamento dos mercados, difícil de modelar e prever. As lições de Graham são as seguintes:

Em primeiro lugar, saiba o valor do negócio;

Você não deve negociar com o Sr. Mercado todos os dias, só quando surgir uma boa oportunidade.

Se ele oferecer um preço muito baixo, aproveite para comprar barato.

Se ele oferecer um preço muito alto, pode ser hora de vender caro.

Se o preço não fizer sentido, simplesmente ignore o Sr. Mercado.

Isso parece lógico, certo? Mas o que acontece na prática contradiz tudo o que foi apresentado. Pudemos ver recentemente esse comportamento envolvendo as ações do Banco do Brasil (BBAS3). Os papéis não estavam tão caros se considerar o valor patrimonial (V/VP), mas é uma empresa de capital misto: ter o governo como controlador, qualquer que seja ele, é sempre um risco que precisa sempre ser precificado. Soma-se na equação o otimismo dos resultados positivos se mantendo indefinidamente e a armadilha estava armada: notícias recentes geraram desconfiança no mercado e um balde de água fria em muitos investidores que venderam as suas ações diante de um resultado temporário ruim. A carteira de crédito, exposta demais ao agronegócio, sofreu neste último trimestre com a inadimplência, levando o banco ao aprovisionamento de PDD (Provisão para Devedores Duvidosos) e redução do payout em 30%. Se você não acompanha essa empresa, pode conferir as notícias aqui.

O que vai acontecer nos próximos períodos, não sabemos, pois tudo depende de como a economia e o mercado vão se portar. Se as coisas piorarem, é possível que ocorra uma futura redução no payout e aumento de provisões. Se as coisas melhorarem, tais reservas podem ser reinvestidas ou distribuídas aos acionistas, o que fará a euforia voltar novamente.

O que podemos aprender com isso tudo é que nenhum investimento é ruim se for comprado pelo preço justo e com uma margem de segurança, ou seja, o mercado está lá para servir você, não para guiar suas decisões.

Mais algoritmos

Falamos sobre o LSTM que é apenas um dos muitos algoritmos para previsão de séries temporais. Mas e se tivéssemos realizado previsões com outros modelos? A seguir mostramos o resultado de outros dois algoritmos.

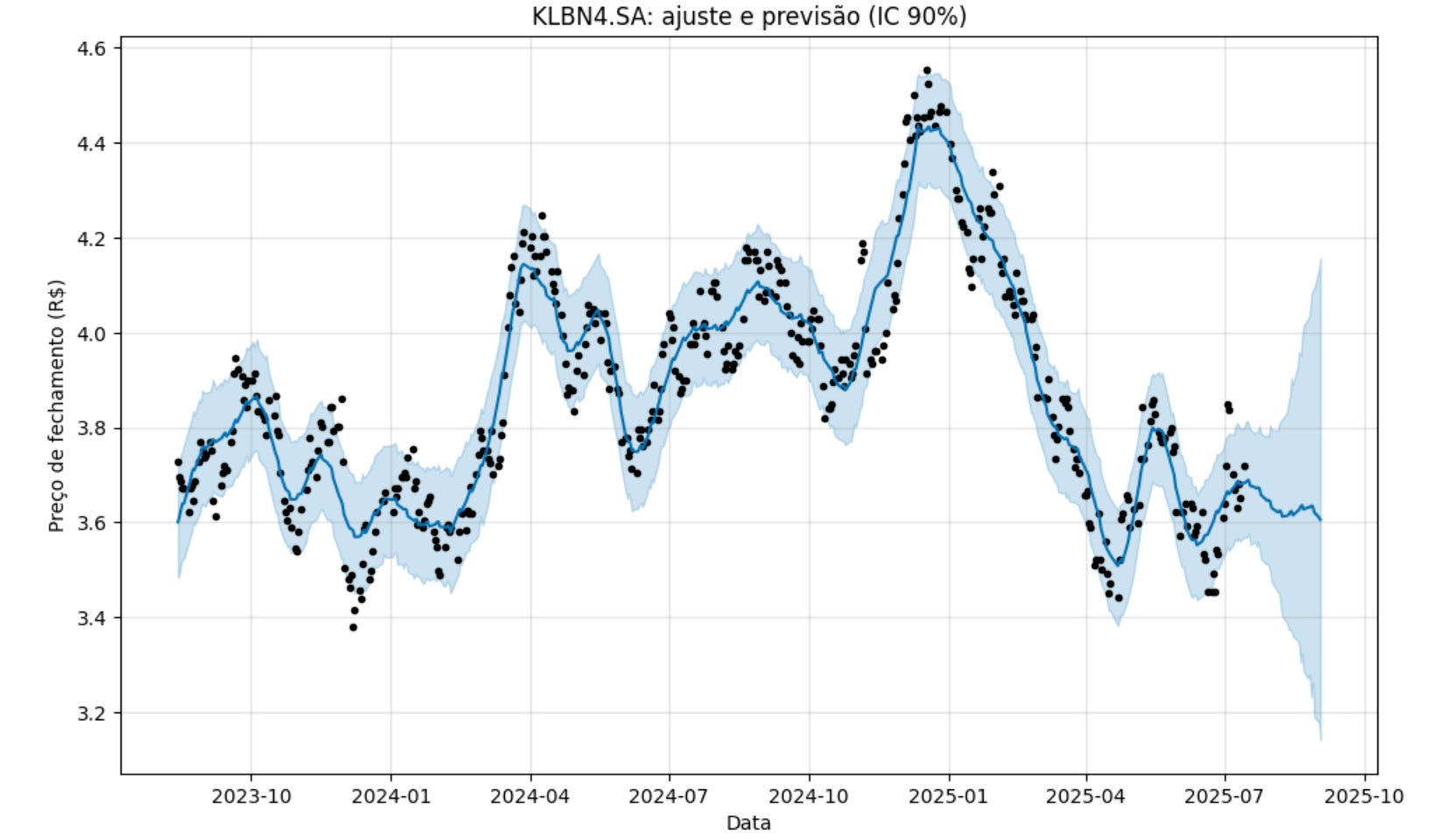

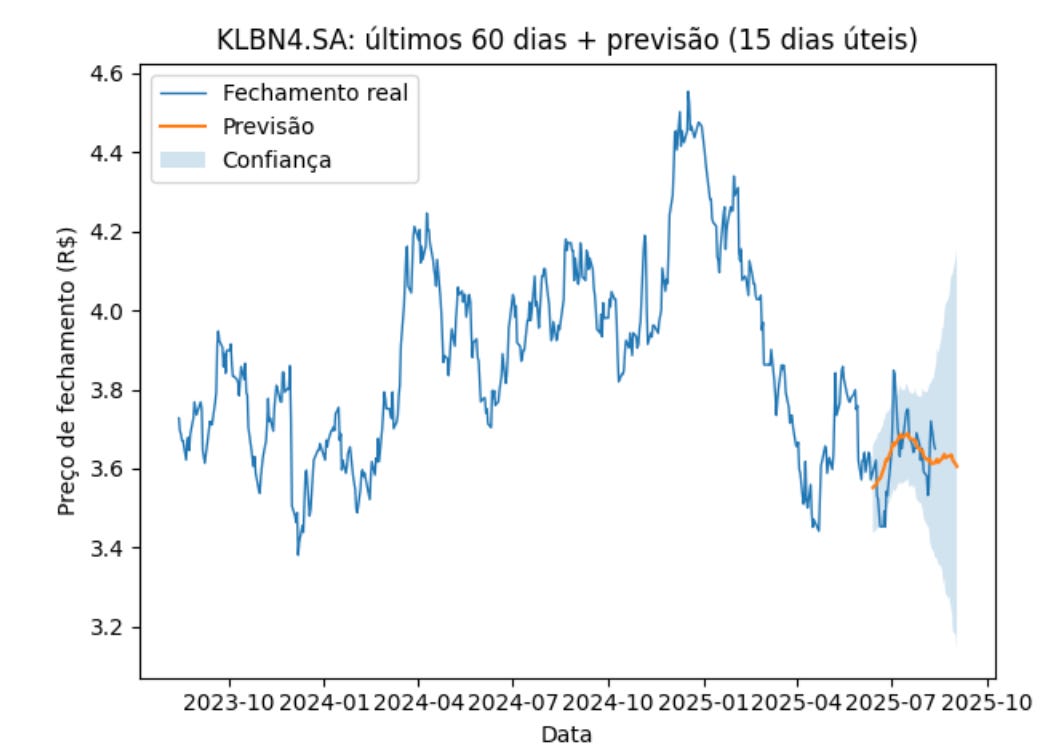

Prophet (Facebook)

O Prophet, desenvolvido pelo time de Core Data Science do Facebook (Meta), é um algoritmo projetado para realizar previsões de séries temporais de forma prática e intuitiva. Ele combina conceitos estatísticos tradicionais com técnicas inspiradas em modelos aditivos generalizados (GAM), permitindo decompor a série em três principais componentes: tendência, sazonalidade e feriados/eventos especiais. Sua grande vantagem é exigir pouca parametrização inicial, sendo capaz de lidar bem com dados que apresentam padrões sazonais fortes, valores ausentes ou outliers, algo comum em negócios e mercados financeiros.

Além da precisão, o Prophet foi pensado para ser fácil de usar por analistas e cientistas de dados sem profundo conhecimento em modelagem estatística avançada. Ele permite incorporar variáveis externas, ajustar sazonalidades de forma flexível (diária, semanal ou anual) e projetar cenários futuros com intervalos de incerteza. Isso o torna uma ferramenta bastante utilizada em aplicações práticas, como previsões de vendas, tráfego em sites, demanda de produtos e até mesmo em análises de séries financeiras.

Avaliação na janela de teste:

MAE = 0.0391

RMSE = 0.0474

R² = 0.3072

Treinamento:

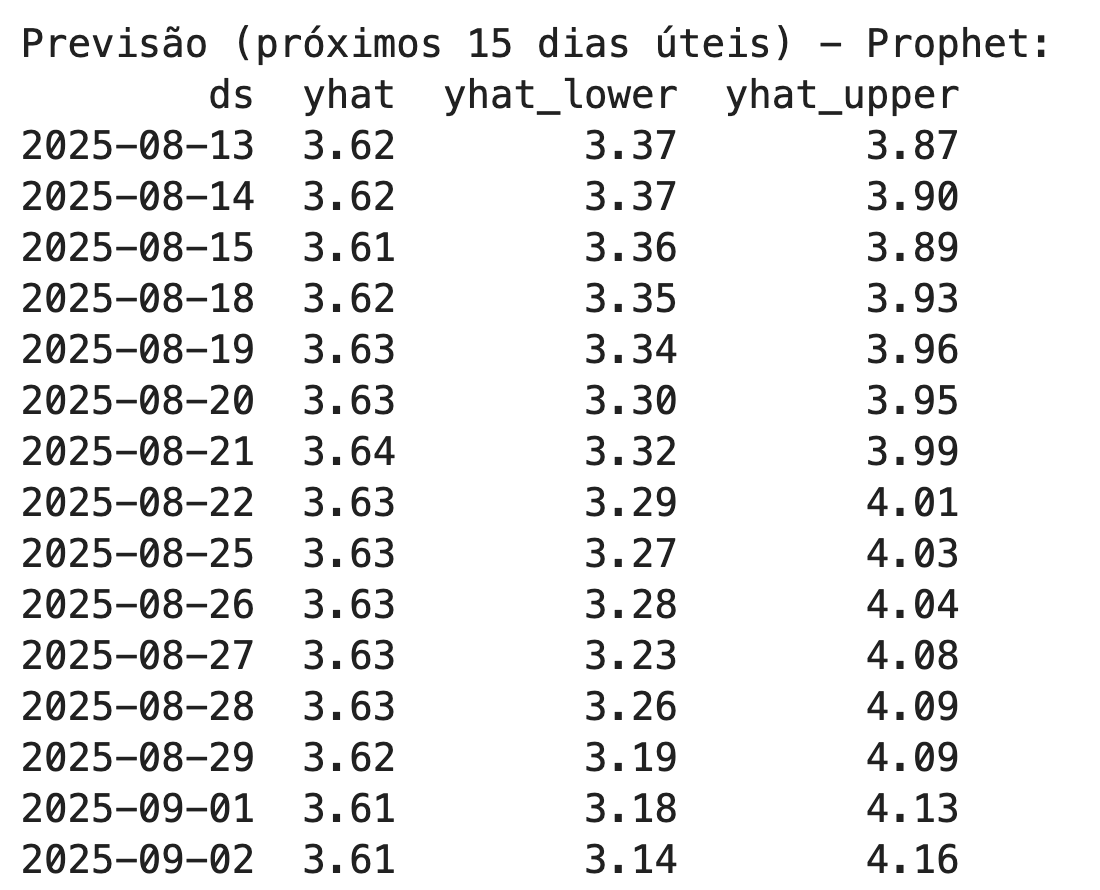

Previsões:

Repare que o algoritmo foi mais consistente nesse período que o LSTM. A coluna yhat indica o valor previsto, que ficou em torno de R$ 3,63 com um erro menor. No entanto apresenta uma incerteza muito grande nos resultados. Repare que quanto mais distante no futuro é a previsão, maior é margem de erro (yhat_lower, yhat_upper).

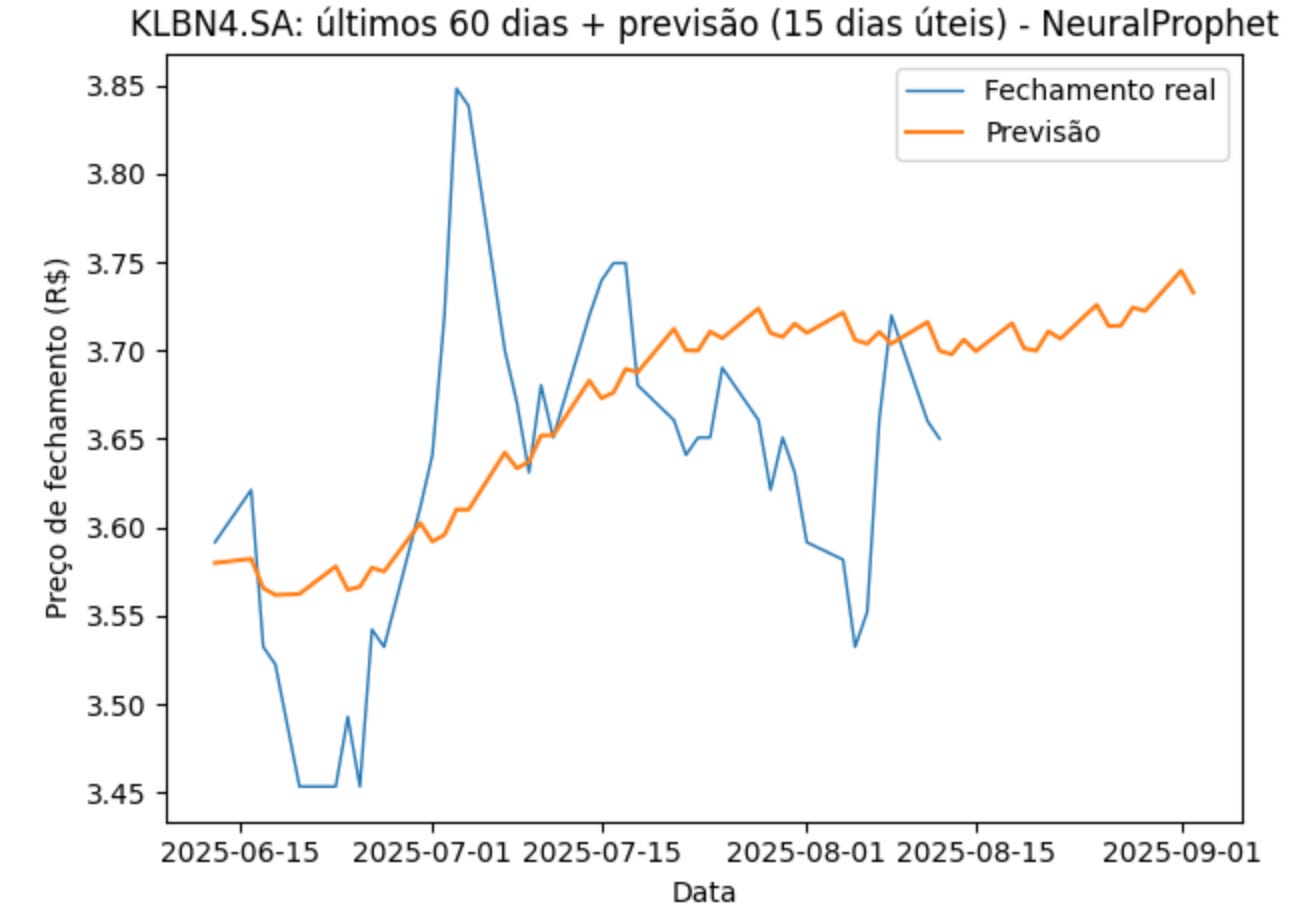

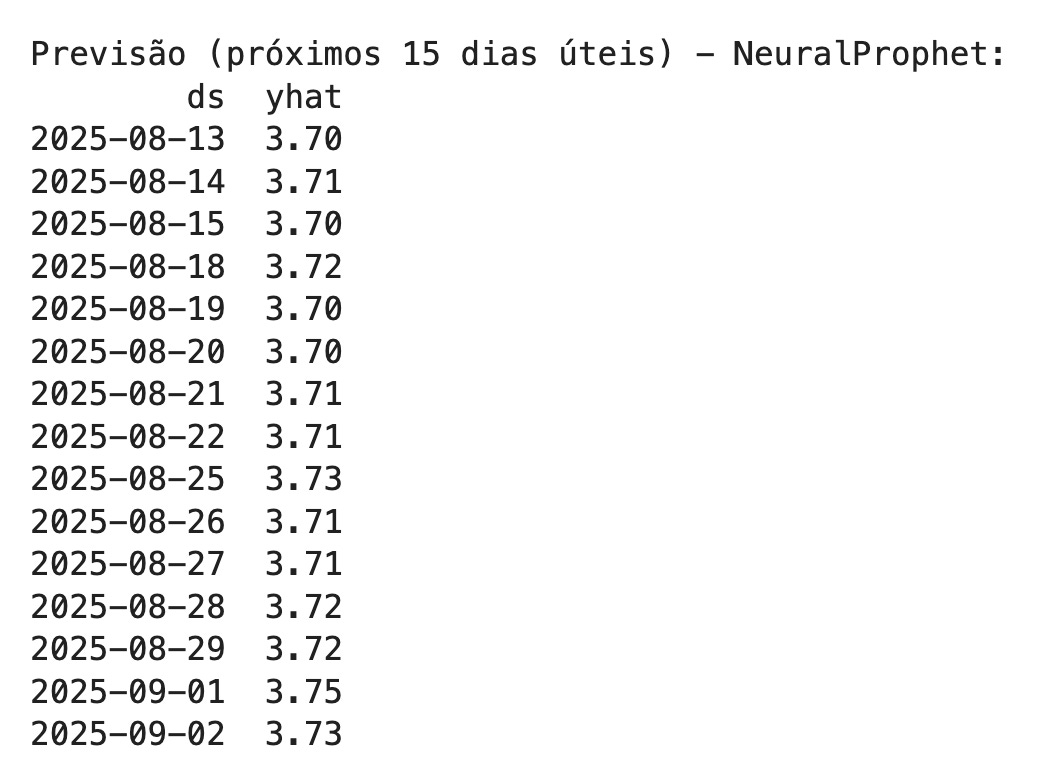

Neural Prophet

O NeuralProphet é uma evolução do Prophet original, desenvolvida pela comunidade de pesquisa com forte contribuição de ex-membros do time da Meta. Ele mantém a filosofia de simplicidade e interpretabilidade do Prophet, mas incorpora técnicas de redes neurais (particularmente deep learning) para melhorar a capacidade de capturar padrões complexos em séries temporais. A ideia central é combinar a estrutura aditiva do Prophet - tendência, sazonalidade e eventos - com camadas neurais que conseguem modelar dependências não lineares e efeitos de atraso (lags), que permitem lidar melhor com dados que apresentam forte autocorrelação ou múltiplas sazonalidades.

Outra característica relevante do NeuralProphet é o suporte nativo a regressores adicionais e múltiplas entradas de séries. Isso significa que, além da série histórica principal, o modelo pode aprender relações com variáveis externas, como indicadores macroeconômicos, clima ou métricas de negócio. A implementação é feita em PyTorch, o que facilita o uso em pipelines modernos de machine learning e o aproveitamento de GPU para acelerar o treinamento. Na prática, ele oferece mais flexibilidade e potencial de acurácia em relação ao Prophet tradicional, especialmente em cenários de séries temporais complexas e não lineares.

Avaliação na janela de teste:

MAE = 0.0710

RMSE = 0.0826

R² = -1.0997

Fechamento real x previsão:

Previsões:

Apesar de todo o esforço, apresentou um erro maior que o LSTM e Prophet, superestimando de forma consistente. É um algoritmo ruim? Não, absolutamente… O que eu considero ruim é o problema que ele tenta resolver (prever preços de ações).

Conclusão

Nesses dois artigos, falamos sobre as perdas de Isaac Newton, apesar de sua inteligência e mostramos os resultados de algoritmos avançados e recentes de séries temporais, usados para tentar prever o preço das ações KLBN4, comparando os resultados reais num período determinado. Dos três algoritmos, o Prophet foi o que se saiu melhor, com menor erro absoluto e quadrático, além de um R² positivo, indicando que explica uma parte significativa da variação da série (apesar de ainda não ser um ajuste perfeito). O LSTM teve erro relativamente baixo (RMSE e MAE), mas o R² negativo muito forte mostra que não conseguiu capturar a variabilidade dos dados - teve um desempenho pior que uma simples média. O Neural Prophet, apesar da sua sofisticação, foi o pior desempenho geral: maiores erros (RMSE e MAE) e R² negativo, mostrando que o ajuste ficou abaixo do esperado.

Vimos que para uma empresa defensiva como a Klabin, com beta de 0,27, os resultados já não foram satisfatórios. Se considerarmos empresas com maior volatilidade, como o MGLU3 (beta 1,28 - onde cada R$ 1,00 que o iBov varia, o Magalu varia quase 30% a mais), os resultados podem ser ainda piores, tornando esses algoritmos praticamente inúteis nesse tipo de aplicação.

Repare que é um esforço intelectual grande para resultados pouco consistentes. Não gosto de desencorajar ninguém que tenha vontade de estudar esse assunto, mas imagino (não investiguei) que seja possível prever preços com melhores resultados em intervalos curtos (intraday), prever variações em vez de preços ou ainda tendências de subida ou descida.

Os investidores deveriam se preocupar menos com preços e mais em saber qual é o preço justo do ativo, entender quando estão com preços atrativos, descontados, para que possam comprá-los com uma margem interessante.

Leitura recomendada

Publicado originalmente por Benjamin Graham e David Dodd, Security Analysis: The Classic 1940 Edition é uma das obras mais influentes da história das finanças. A edição de 1940, segunda versão do livro lançado em 1934, reflete o amadurecimento das ideias dos autores após a Grande Depressão e já traz um refinamento de conceitos fundamentais para a análise fundamentalista. Graham e Dodd apresentam de forma sistemática como avaliar títulos de renda fixa e ações, introduzindo princípios que se tornariam a base do Value Investing. O texto é denso, mas fornece ferramentas conceituais sólidas para quem busca compreender os fundamentos econômicos por trás do valor intrínseco de um ativo.

O livro é importante porque estabeleceu, pela primeira vez, uma disciplina rigorosa para a avaliação de investimentos, separando claramente especulação de análise fundamentada. A obra ensina a identificar margens de segurança, interpretar demonstrações financeiras e distinguir entre preço e valor — conceitos que moldaram gerações de investidores. Warren Buffett, por exemplo, considera este livro a sua “bíblia de investimentos”, e a influência de Graham e Dodd ainda permeia as práticas modernas de análise financeira, mesmo em um mercado cada vez mais dominado por algoritmos e estratégias quantitativas.

A edição de 1940 é frequentemente considerada a melhor porque mantém o equilíbrio entre a profundidade técnica e a clareza prática. Diferente das edições posteriores, que foram adaptadas ao longo do tempo para novas realidades de mercado, esta versão preserva a essência original do pensamento de Graham e Dodd, sem as simplificações ou ajustes modernos. É o texto mais próximo do que os autores realmente pretendiam transmitir: um guia abrangente e atemporal para o investidor disciplinado. Por isso, continua a ser a edição mais reverenciada por estudiosos e profissionais que buscam a pureza dos ensinamentos clássicos da análise fundamentalista.