EP11: quantum investing - parte 1

Hoje exploramos análise quant, previsões com LSTM para ações, relembramos a perda de Newton na bolha da South Sea e propomos um desafio para você.

Faz um bom tempo que não publicava nada, pois estou bem ocupado em meu trabalho. Mas hoje, no finalzinho da noite consegui um tempo para relaxar um pouco, escrever este post, deixar vocês ocupados com uma curiosidade e propor um desafio.

Uma perda que nem a inteligência foi capaz de evitar…

Isaac Newton foi uma das mentes mais brilhantes que esse mundo já viu. Existe uma história bastante conhecida sobre ele e uma de suas raras derrotas, pois perdeu uma quantia considerável de dinheiro no mercado de ações durante a bolha especulativa da South Sea Company no século XVIII. A história é frequentemente citada como um exemplo clássico de como até mesmo os maiores gênios podem ser vítimas da ganância e da irracionalidade dos mercados.

A South Sea Company foi criada em 1711 com o objetivo de consolidar e gerenciar a dívida pública britânica em troca de direitos comerciais na América do Sul, que na prática eram ilusórios, já que a região estava sob domínio espanhol. Ainda assim, a empresa alimentou expectativas irreais de lucros exorbitantes. Em 1720, o Parlamento britânico concedeu exclusividades adicionais à companhia, e as ações dispararam de forma vertiginosa, criando uma bolha especulativa. Investidores de todas as camadas sociais correram para comprar ações, embalados pela euforia coletiva.

Isaac Newton, que inicialmente havia comprado ações e obtido lucros, decidiu vender em um momento de alta, ganhando uma quantia considerável. No entanto, poucos meses depois, seduzido pelo frenesi do mercado e vendo os preços subirem ainda mais, ele voltou a comprar ações a um valor muito mais alto. Quando a bolha estourou no final de 1720, o preço das ações despencou, e Newton sofreu perdas estimadas em cerca de 20 mil libras da época — uma quantia astronômica, equivalente a vários milhões em valores atuais.

Frustrado, Newton teria dito a célebre frase: "Posso calcular o movimento dos corpos celestes, mas não a loucura dos homens." Essa experiência amarga revela uma ironia profunda: um dos maiores cientistas da história, mestre em previsões e cálculos complexos, não conseguiu escapar dos riscos emocionais e irracionais que permeiam os mercados financeiros. A lição de Newton ainda ressoa hoje, como um lembrete de que inteligência e lógica pura nem sempre bastam diante das manias e comportamentos de manada.

Análise Quant

A Análise Quantitativa (também chamada de "Análise Quant") é uma abordagem de investimentos baseada em modelos matemáticos, estatísticos e computacionais para identificar oportunidades no mercado financeiro. Ao contrário da análise fundamentalista (baseada em balanços e dados econômicos) ou da análise técnica tradicional (baseada em gráficos e indicadores visuais), a Análise Quant busca extrair padrões ocultos e regras objetivas usando grandes volumes de dados. Algumas características desse tipo de análise:

Uso intensivo de estatística, álgebra linear e machine learning

Avalia retornos esperados, riscos, correlações, volatilidade e outros fatores quantitativos

Automatiza decisões de compra e venda por meio de algoritmos

Pode envolver modelos como regressão, redes neurais, SVM, PCA, clustering, entre outros

Exemplos de aplicação:

Criação de estratégias sistemáticas baseadas em fatores (value, momentum, qualidade, etc.)

Detecção de anomalias de mercado

Previsão de retornos ou volatilidade com base em dados históricos

Alocação de portfólio com otimização de risco/retorno (ex: Fronteira Eficiente)

Quando é interessante usar:

Redução de vieses humanos e subjetividade

Possibilidade de testar estratégias com backtesting rigoroso

Execução rápida com trading algorítmico

Limitações:

Modelos dependem de qualidade e disponibilidade de dados

Podem superestimar padrões inexistentes (overfitting)

Excesso de sofisticação pode mascarar riscos

A análise quant é muito utilizada por fundos quantitativos (quants), gestoras de recursos e traders algorítmicos, sendo uma das vertentes mais influentes da finança moderna.

Desafio: previsão de preço de Ações

Como desafio, vamos tentar realizar uma previsão de preço de ação com uma rede neural LSTM (Long Short-Term Memory). É um tipo especializado de Rede Neural Recorrente (RNN) projetada para aprender sobre movimentos temporais de longo prazo em sequências de dados. Ao contrário de RNNs tradicionais, que sofrem com o problema do gradiente desaparecendo ou explodindo, as LSTMs mantêm informações relevantes por um longo tempo, tornando-as úteis para tarefas envolvendo sequências temporais.

Componentes de uma Célula LSTM

Cada célula LSTM possui três portas principais:

Porta de Esquecimento (Forget Gate): Decide o que deve ser descartado da memória.

Porta de Entrada (Input Gate): Decide quais novas informações devem ser armazenadas.

Porta de Saída (Output Gate): Decide qual informação será repassada adiante.

Essas portas usam funções de ativação como sigmoid e tanh para controlar o fluxo de informação.

Prever preços de ações é uma tarefa desafiadora por envolver séries temporais não-lineares, ruidosas e influenciadas por diversos fatores. O uso de LSTMs permite resolver alguns problemas como:

Capturar padrões temporais complexos (tendências, ciclos)

Lidar com dependências de longo prazo entre os dados

Incorporar múltiplas variáveis (volume, indicadores técnicos)

Disclaimer

Antes de prosseguir com o nosso caso de uso, tenha em mente que este artigo é uma exploração intelectual e mera curiosidade, não constitui de forma alguma recomendação de investimento. As informações apresentadas aqui não devem ser usadas para operar de nenhuma forma. Consulte sempre um Analista CNPI ou um profissional certificado.

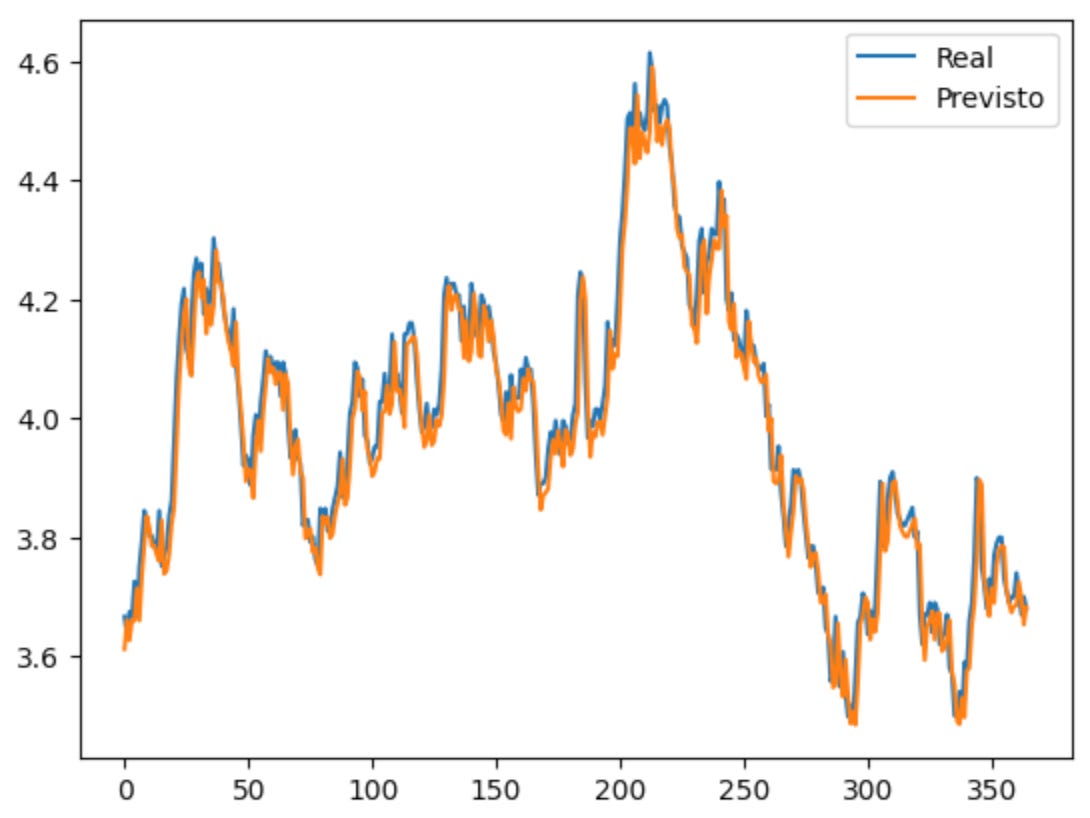

Estudo de Caso (KLBN4)

Vamos tentar usar uma rede neural LSTM para prever o preço da ação KLBN4 (Klabin PN) pelos próximos 14 dias. Usaremos um histórico de 01/01/2018 até 01/08/2023 para treinamento e realizaremos um backtest com os dados nos últimos 350 pregões.

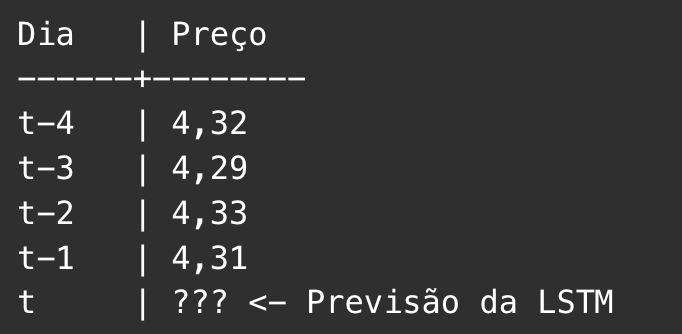

Dado um histórico de preço de fechamento de uma ação, uma LSTM será treinada para prever o preço do próximo dia:

Desafios em tentar prever preços de ações:

O mercado pode ser altamente randômico, especialmente no curto prazo

Modelos podem sofrer overfitting e se ajustar demais aos dados passados

Fatores externos (notícias, crises) muitas vezes não estão modelados

A previsão de preço absoluto é menos informativa do que a de retornos percentuais ou direção

Realizamos o treinamento da rede com 150 neurônios e em 50 épocas. Em seguida realizamos um backtest para verificar a capacidade do modelo.

Um backtest (ou backtesting) em finanças é um processo usado para testar uma estratégia de investimento ou modelo quantitativo usando dados históricos. O objetivo é verificar como a estratégia teria se comportado no passado, antes de aplicá-la no presente ou futuro com dinheiro real.

Abaixo podemos ver o teste, que é uma comparação da cotação real versus a prevista nos últimos 350 pregões.

Os valores de avaliação do modelo são os seguintes:

RMSE: 0.0549

MAE: 0.0432

R²: 0.9475

O RMSE (Root Mean Squared Error) indica que em média, o erro do modelo é de 5,5 centésimos por previsão. Em ações com preço na casa de R$ 4,00 a R$ 5,00, que é o caso da KLBN4, é um erro bem pequeno, da ordem de 1%.

O MAE (Mean Absolute Error) é um erro médio absoluto de 4 centésimos, consistente com o RMSE, o que demonstra que os erros não são extremos nem muito voláteis.

O R quadrado (Coeficiente de Determinação) significa que aproximadamente 94,75% da variância dos dados foi explicada pelo modelo. Para dados financeiros, esse é um R quadrado muito alto, pois geralmente é difícil de passar de 0,6 - 0,7 com dados reais de mercado. Isso pode indicar duas coisas:

O modelo está muito bem ajustado

Ou overfitting dos dados, que é quando o modelo não está prevendo nada, simplesmente só memorizou os dados.

Os dados indicam uma ótima performance numérica, mas há a preocupação de que ele não tenha poder de generalização (não ocorra overfitting).

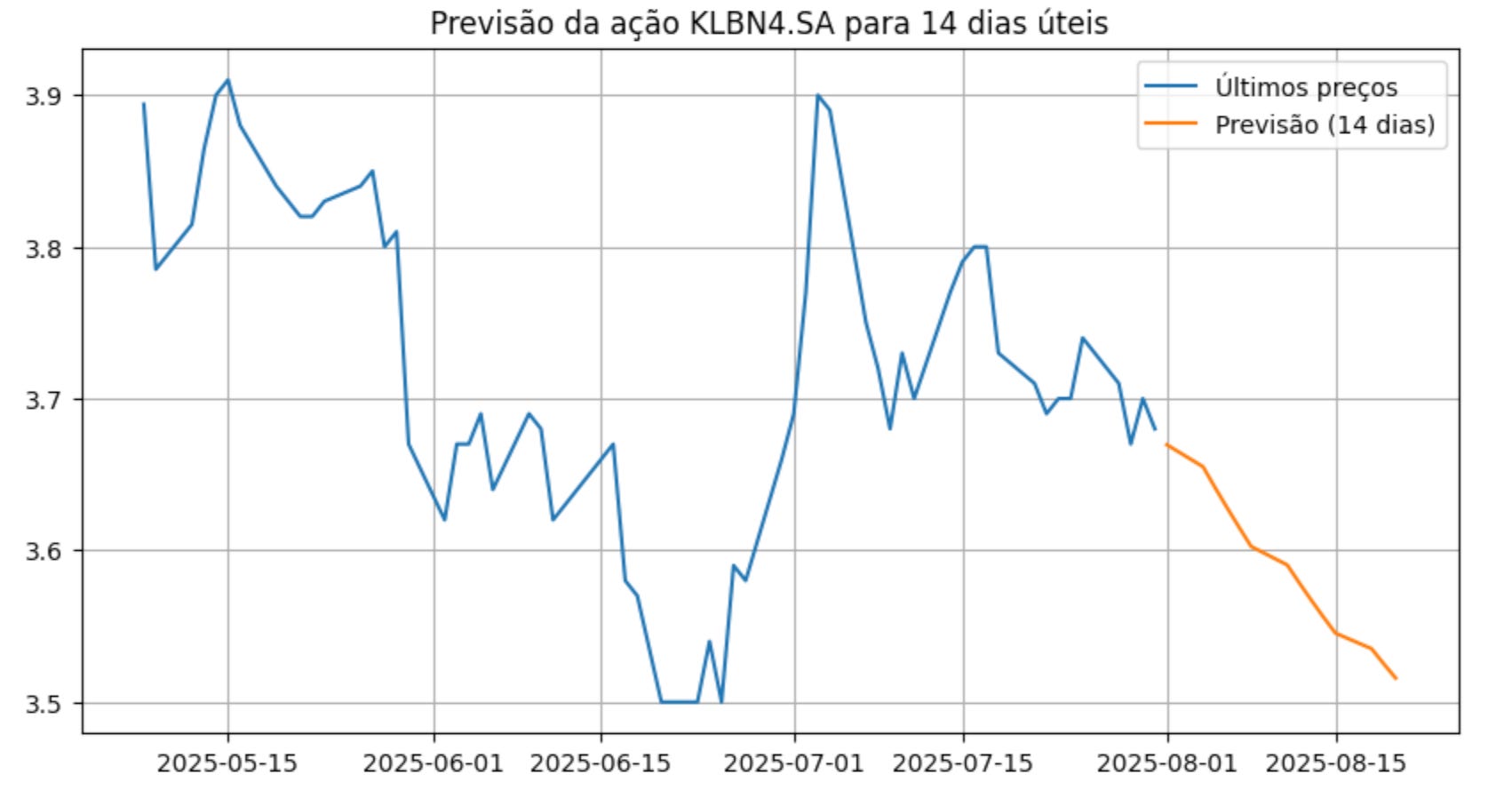

Com o modelo treinado, o próximo passo é realizar a previsão dos próximos dias:

06-08-2025 3.628042

07-08-2025 3.615100

08-08-2025 3.602521

11-08-2025 3.590316

12-08-2025 3.578495

13-08-2025 3.567068

14-08-2025 3.556038

15-08-2025 3.545404

18-08-2025 3.535164

19-08-2025 3.525305

20-08-2025 3.515812

De acordo com a previsão do modelo, as ações da Klabin (KLBN4) estarão em queda, atingindo por volta de R$ 3,51 nas próximas duas semanas.

Reflexões

Falamos sobre a perda de Isaac Newton com a South Sea Company, destacando como até os grandes gênios podem sucumbir à irracionalidade dos mercados.

Usamos um modelo de Deep Learning, chamado LSTM (Long Short-Term Memory) que implementa uma rede neural de múltiplas camadas e é considerado o "estado da arte" em inteligência artificial, muito eficaz na previsão de séries temporais.

Treinamos e realizamos um backtest que mostrou que o modelo é capaz de produzir previsões próximas da realidade. Mas há uma preocupação de que tenha memorizado os dados (overfitting).

Como estamos falando de futuro, quero que você faça um exercício nos próximos dias, comparando a previsão com os fechamentos reais e responda algumas perguntas. Se desejar, fique à vontade para postar comentários neste post.

Quanto a previsão feita por um modelo quantitativo chegou perto dos fechamentos reais de mercado?

Mesmo que os valores não tenham sido previstos com exatidão, a tendência de queda se confirmou nos dias seguintes desta publicação?

Depois deste exercício, o que você considera mais fácil: prever movimentos no curto prazo ou no longo prazo?

Convido você a acompanhar as cotações nos próximos dias e a refletir se vale ou não a pena tentar prever o preço de uma ação. Espero que tenha em breve uma resposta para essas perguntas.

Um abraço e até a próxima!

Rogério Biondi

Recomendação de Leitura

A INCRÍVEL HISTÓRIA DE COMO UM MATEMÁTICO ANÔNIMO SE TORNOU O PIONEIRO DA NEGOCIAÇÃO ALGORÍTMICA E A MAIOR MÁQUINA DE DINHEIRO DE TODOS OS TEMPOS

NENHUM INVESTIDOR ― Warren Buffett, George Soros, Peter Lynch, Steve Cohen ou Ray Dalio ― chega perto do histórico do fundador da Renaissance Technologies, Jim Simons. Desde 1988, o fundo Medallion, exclusivo da Renaissance, tem gerado uma média de ganhos anuais de 66%. A empresa registrou lucros de mais de 100 bilhões de dólares com as negociações.

O próprio Simons vale 23 bilhões de dólares.

Nos anos 1980 e início dos anos 1990, época em que Simons criava a Renaissance, os investidores profissionais não abriam mão das técnicas tradicionais: conversas com executivos, análise de registros financeiros e antecipação da direção que as ações e as economias tomariam. Já Simons escolhia uma abordagem diferente. Matemático notório e ex-criptoanalista, Simons suspeitava que os mercados financeiros se movimentavam organizadamente ― mas não de maneiras que pudessem ser detectadas com intuição e percepção humanas. Sua equipe procurava padrões escondidos por trás dos números que poderiam revelar regras que regem os mercados há muito tempo procuradas. Após décadas de luta, sua abordagem baseada em dados valeu a pena. Outros investidores começaram a emular os métodos quantitativos de Simons, inspirando uma revolução que se alastrou por Wall Street, Vale do Silício e todos os outros lugares onde as previsões são feitas. Com acesso sem precedentes a Simons e a dezenas de funcionários atuais e antigos da Renaissance, o repórter do Wall Street Journal, Gregory Zuckerman, conta a cativante história de um revolucionário improvável que reuniu um bando de matemáticos renegados e desencadeou a era quantitativa. Trata-se do retrato de um Midas dos tempos modernos que conquistou o mercado financeiro e o reformulou à sua própria imagem, e da história do que essa era significa para todos nós.

06/08/25 - R$ 3,60. Previsão R$ 3,62. Erro R$ 0,02.

Por que ação da Klabin (KLBN11) caiu após resultados em linha no 2T? | InfoMoney https://share.google/m80MrziZBmnyEwPqd