EP13: o que é Arbitragem?

Saiba mais sobre a arbitragem, uma lente que revela algumas ineficiências do mercado.

Introdução

Após um longo tempo de compromissos profissionais e sem publicar nada, decidi trazer um artigo introdutório sobre Arbitragem.

Disclaimer

Antes de iniciar, tenha em mente que este é um artigo meramente educacional e não representa, em hipótese alguma, recomendação de ativo, operação de investimento ou especulação. O propósito do texto é unicamente de instruir sobre o funcionamento do mercado financeiro e seus mecanismos. Para investir, consulte um profissional de sua confiança, credenciado e certificado pela APIMEC (Associação dos Analistas e Profissionais de Investimentos do Mercado de Capitais do Brasil) e CVM (Comissão de Valores Mobiliários).

O segredo além do “comprar barato e vender caro”

Todo investidor, do iniciante ao experiente, conhece o mantra fundamental do mercado: “comprar na baixa e vender na alta”. É uma lógica simples e poderosa, mas que esconde um universo de estratégias mais sofisticadas. Uma das mais fascinantes é a arbitragem, a arte de lucrar com a diferença de preços de um mesmo ativo em mercados diferentes, de forma quase instantânea.

A definição mais comum é “uma operação de compra e venda de um mesmo ativo cujos preços são diferentes e mercados distintos”. O objetivo é claro: receber a diferença. Embora muitas vezes seja um processo associado a robôs de alta frequência e grandes fundos, a lógica da arbitragem é uma ferramenta de diagnóstico que revela as fissuras na eficiência do mercado, oferecendo lições surpreendentes e práticas para todos.

Este artigo mostrará alguns pontos de vista sobre o funcionamento do mercado e o comportamento do investidor.

O diabo mora nos detalhes: o mercado fracionário e as classes de ações

Embora a arbitragem em alta frequência seja domínio de algoritmos e grandes instituições, o mercado financeiro está repleto de pequenas “ineficiências” acessíveis a investidores atentos. Duas das mais comuns no Brasil estão escondidas em plena vista: o mercado fracionário e as diferentes classes de ações.

O Exemplo do Mercado Fracionário

No Brasil, as ações são negociadas em dois mercados distintos: o lote padrão (múltiplos de 100 ações, como KLBN3) e o mercado fracionário (de 1 a 99 ações, como KLBN3F). Embora representem a mesma empresa, os preços podem apresentar pequenas distorções. Por exemplo, o lote padrão pode ser negociado num preço, enquanto o fracionário é negociado alguns centavos mais caro. O arbitrador poderia comprar as ações no mercado padrão (mais barato) e vendê-las imediatamente no mercado fracionário (mais caro), lucrando com essa diferença mínima.

O Exemplo das Classes de Ações

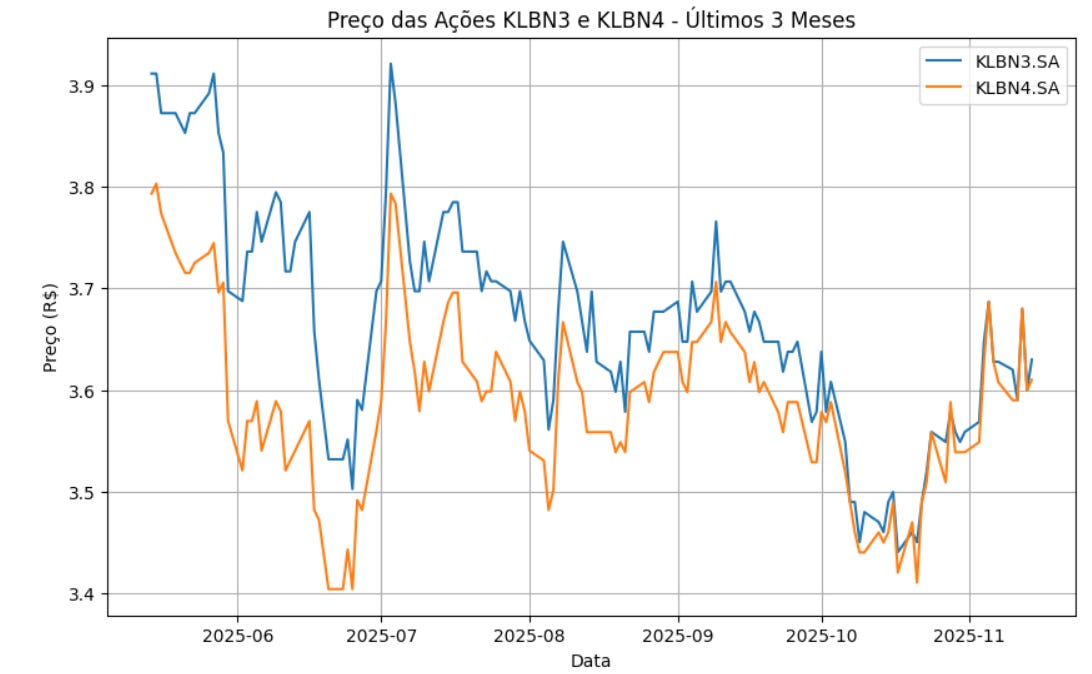

Outra distorção ocorre entre as ações ordinárias (ON, final 3, com direito a voto) e as preferenciais (PN, final 4, com preferência no recebimento de dividendos) da mesma empresa. Essas janelas, embora pouco frequentes, ocorrem em algumas situações. Vamos ver as cotações de KLBN3 e KLBN4 em 6 meses:

Percebemos que a ON é sempre melhor precificada pelo mercado. Mas em um intervalo de 6 meses, ocorreram anomalias em dois pregões, nos dias 20/10/2025 e 28/10/2025, onde os preços se inverteram rapidamente, com a PN negociando com uma diferença de R$ 0,01.

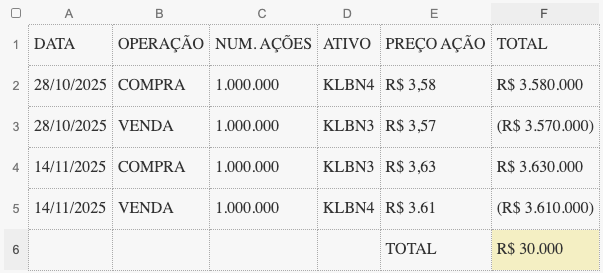

Um especulador com um grande bloco de ações KLBN4 poderia aproveitar uma dessas breves janelas para realizar uma troca rápida de KLBN4 para KLBN3 (28/10) e depois retornar à posição KLBN4 com mais R$ 0,02 de diferença em 14/11 do mesmo ano, recebendo pouco mais de 0,5% líquido de impostos.

Parece simples e vantajoso no papel, entretanto é uma estratégia mais complexa do que parece.

Mesmo com 1.000.000 KLBN4, é necessário ter mais investimentos em renda fixa e variável capazes de proporcionar uma margem de negociação suficiente para ficar vendido(a) em mais de três milhões e meio de reais. Seria preciso planejar e executar duas operações compostas de duas pernas cada (long/compra e short/venda), em duas datas diferentes. Tanto esforço gera um resultado pequeno, que poderia ser obtido de outro modo menos oneroso e mais seguro. Por exemplo, o mesmo dinheiro investido em títulos SELIC renderia praticamente o mesmo neste período, sem tanto esforço…

Outro problema é a liquidez do mercado: nem todos os ativos tem volume de negociação, inviabilizando operações desse tipo com um número substancial de ações.

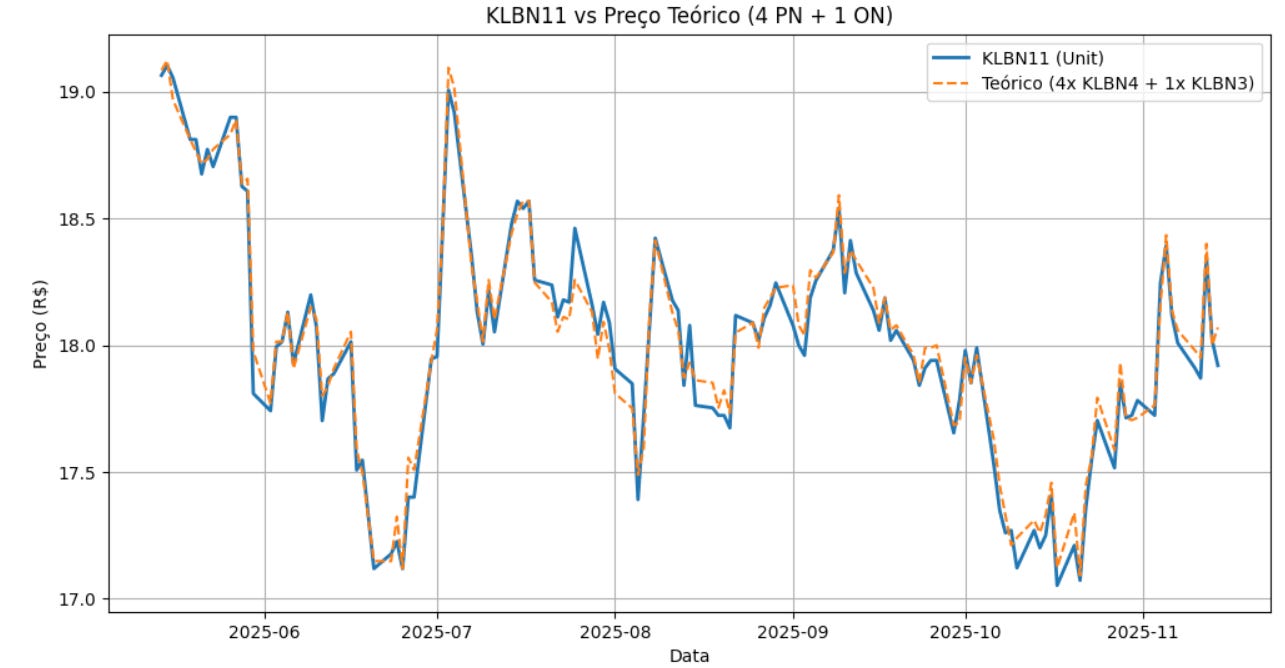

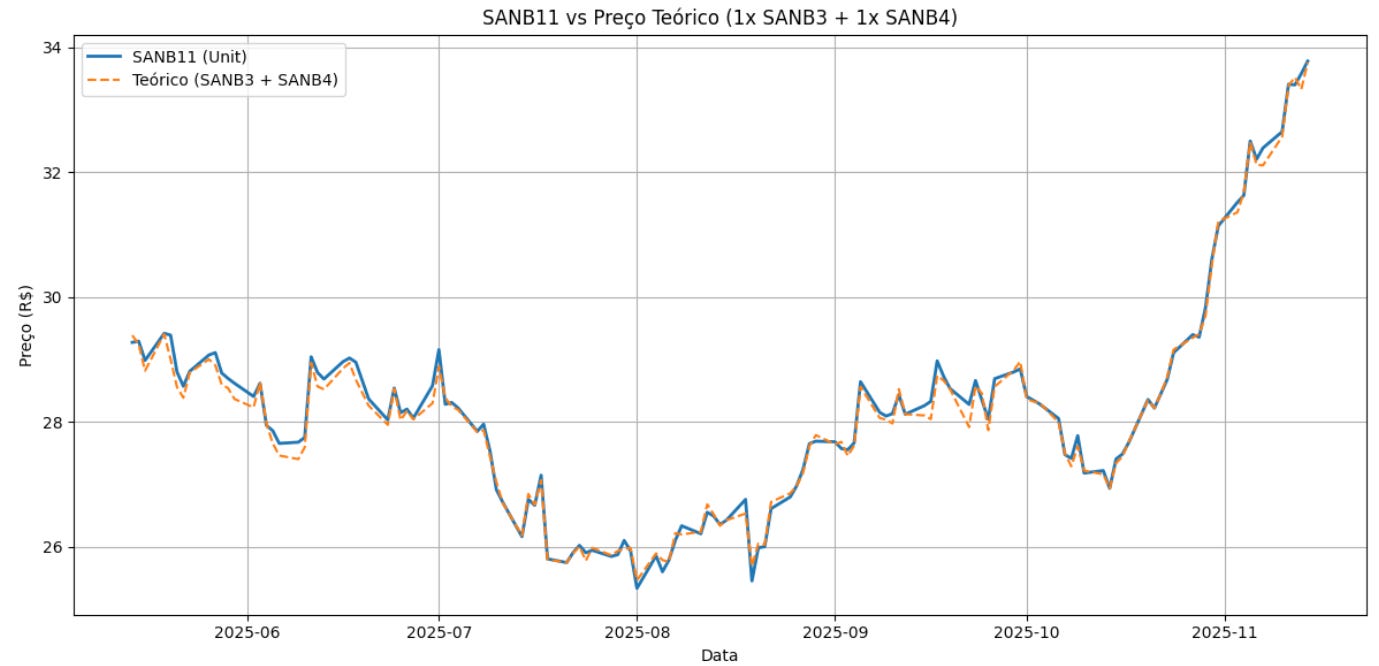

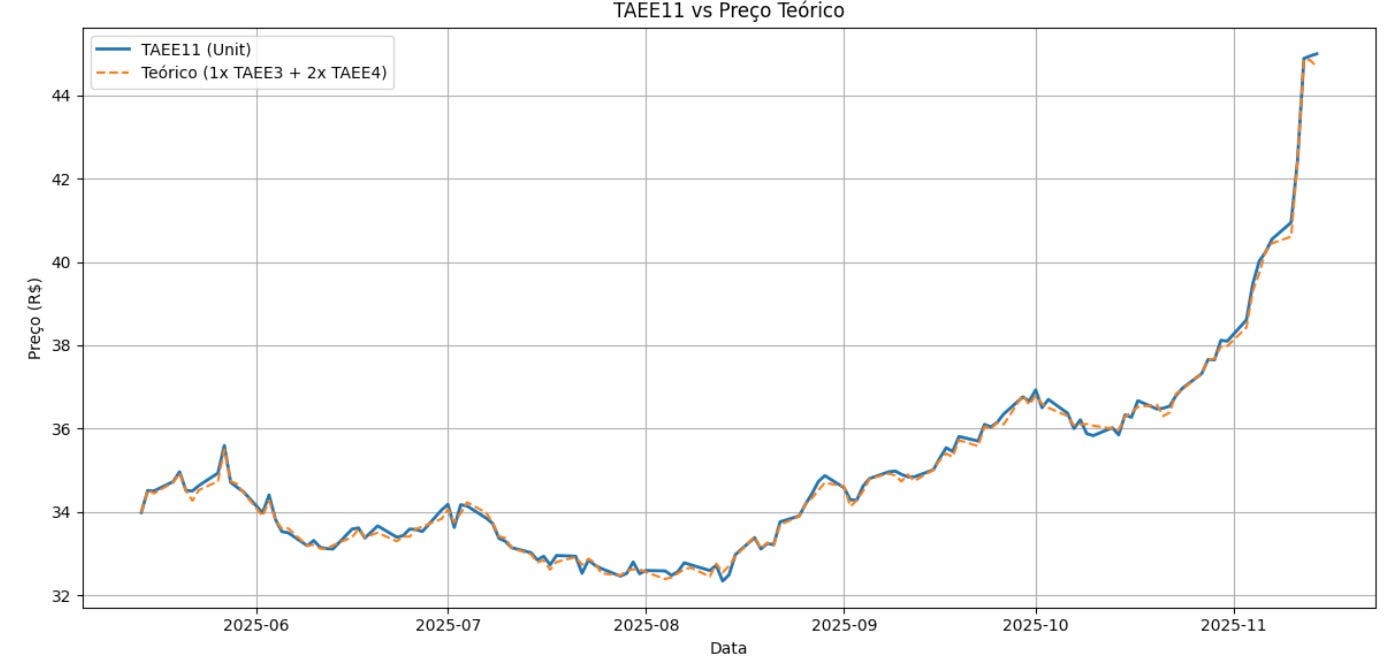

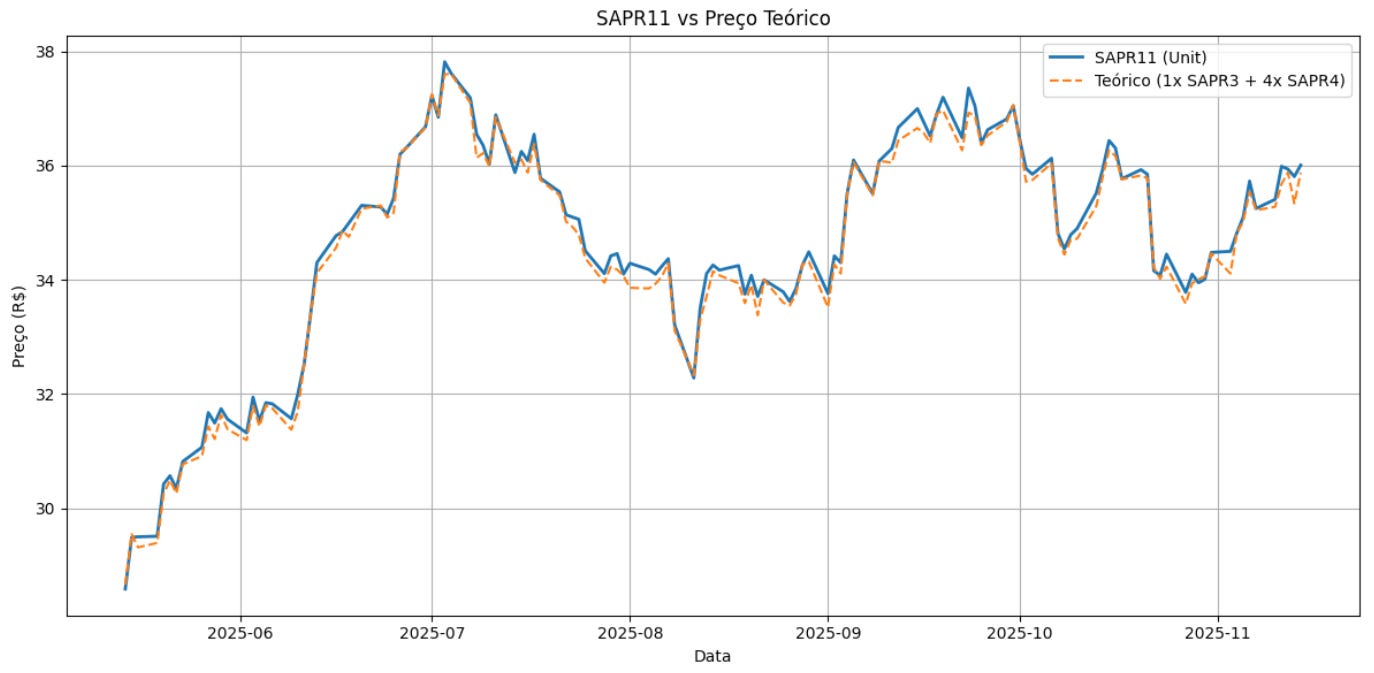

Veremos o comportamento de algumas Units populares na B3, onde as anomalias aparecem com maior frequência:

As cotações praticamente andam juntas. Na última semana de 07/2025 ocorreu uma discrepância no preço da Unit, negociada a um preço ligeiramente maior do que o usual das ações individuais: o especulador poderia ter vendido Units nesse dia e recomprado algumas semanas depois por um preço menor: na metade de 08/2025 ocorreu uma anomalia em que o preço teórico (das ações independentes) negociava mais caro que da Unit, abrindo uma nova janela de oportunidade. O mesmo ocorreu na segunda semana de 10/2025.

Nas cotações de SANB11, o efeito quase não ocorreu: um único pregão na segunda semana de 08/2025.

Para TAEE11 idem, com alguns momentos durante um pregão na primeira semana de 07/2025.

Em SAPR11 foram observados apenas alguns poucos momentos em que as cotações da Unit e do preço teórico se igualaram, sem oportunidades significativas.

Em todos esses casos, a disparidade é mínima, tornando a divergência de preços um evento raro, logo corrigido pela eficiência do mercado.

O risco “zero” e armadilhas escondidas

A arbitragem é frequentemente descrita como uma operação de “risco praticamente zero”, pois a compra e a venda ocorrem de forma praticamente simultânea. No entanto, o risco nem sempre está no preço do ativo. Ele pode ser operacional e surgir de onde menos se espera.

Ao realizar operações como a que descrevemos, além de impostos sobre a venda em renda variável, você poderia se deparar com um débito inesperado, deixando a sua conta negativa. A culpa pode vir de um serviço inofensivo e muitas vezes ignorado: a custódia remunerada, ou o programa de aluguel automático de ações. Esse serviço permite que a corretora empreste as ações ociosas de um cliente a outros investidores (geralmente vendidos a descoberto) em troca de uma pequena taxa.

Sem que o investidor percebesse, suas ações poderiam estar alugadas. Ao vendê-las, a corretora, para cobrir a operação e honrar o aluguel, precisou “tomar” um novo aluguel em seu nome. Essa operação de emergência gerou o custo inesperado. Embora muitas vezes tais custos possam ser estornados, situações assim geram um grande susto e burocracia desnecessários.

A lição é mais simples do que parece: um risco operacional, escondido nas letras miúdas de um contrato de serviço, pode ser tão prejudicial quanto risco de mercado. Seu maior ponto cego pode ser um recurso que você nem lembrava que estava ativado.

A Lei do Preço é Único, mas a realidade é múltipla.

A teoria financeira por trás da arbitragem é a “Lei do Preço Único”: na ausência de custos e restrições, um mesmo ativo deve ter exatamente o mesmo preço em todos os mercados. Se não tivesse, todos comprariam onde é barato e venderiam onde é caro, até que os preços se igualassem.

A teoria dita um preço único, mas a realidade é moldada por taxas de câmbio e atrito entre jurisdições, criando distorções de curto prazo que podem ser exploradas. Dois cenários clássicos para isso são os mercados globais de ações e as cripto.

Um Exemplo das Ações Globais (ADRs)

Uma ação brasileira pode ser negociada nos Estados Unidos através de um recibo chamado ADR (American Depositary Receipt). Suponha que uma ação da Petrobras custe R$ 20,00 aqui no Brasil. Por uma variação cambial, sua ADR nos EUA pode passar a valer R$ 19,50, surgindo uma oportunidade clara. Um arbitrador poderia comprar a ADR mais barata nos EUA e, simultaneamente, vender a ação mais cara no Brasil, lucrando 50 centavos por ação.

Um Exemplo com Cripto

O mercado global cripto também tem oportunidades. Em um determinado dia, o preço do Bitcoin sofreu uma queda, mas o percentual foi diferente em cada moeda: caiu 10,7% em dólar, mas recuou 14,3% em real. Essa diferença abriu uma janela de arbitragem: comprar Bitcoin em reais (onde ficou relativamente mais barato) e vendê-lo em dólares (onde estava relativamente mais caro), lucrando com a discrepância.

Esses exemplos demonstram como os mercados globais e os diferentes instrumentos financeiros criam um campo fértil para arbitragem, explorando as brechas que a realidade impõe à teoria do mercado perfeitamente eficiente.

O maior inimigo não é o mercado… É o próprio especulador

Um comentário final, talvez o mais importante, é que o maior risco em qualquer estratégia de investimento, incluindo a arbitragem, não vem das complexidades do mercado, mas do próprio especulador.

Não siga dicas cegamente: não aceite dicas. Não aceite sugestões. Faça você a sua análise, caso possível, ou busque um profissional qualificado, credenciado e capaz de auxiliar suas operações.

Não seja um “torcedor”: um erro fatal é se apegar emocionalmente à posição, torcendo por uma recuperação, em vez de analisar a situação com distanciamento e ter limites de perda (stops) claros ou um plano de saída com perdas calculadas para quando as coisas derem errado.

Nunca confunda especulação com investimento: um grande erro é transformar uma operação de curto prazo que deu errado em um investimento de longo prazo por teimosia. Investir é aplicar dinheiro com base em análise cuidadosa, visando segurança do principal e um retorno adequado. Se for especular, faça esse tipo de operação em uma conta separada dos seus investimentos.

Uma lente de aumento para o Mercado

A arbitragem é muito mais do que uma técnica de negociação para especialistas. Funciona como uma lente de aumento, revelando ineficiências, riscos ocultos e, acima de tudo, as armadilhas psicológicas do mercado financeiro.

Ao aprender a identificar pequenas discrepâncias, consequências e riscos escondidos em tais operações, o especulador desenvolve um olhar mais crítico e perspicaz, não apenas nessa operação, mas para todas as suas decisões.