EP8: Como avaliar ativos - parte 1

Aprenda duas formas simples de como conhecer o preço justo e a avaliar ativos.

Introdução

Em muitos momentos da vida nos deparamos com o problema em que desejamos conhecer o preço justo de alguma coisa (ativo). Como determinar o preço justo de alguma coisa? Como veremos a seguir, esse é um problema muito mais complicado do que parece.

Vamos supor que você queira comprar um aparelho de TV mas não quer pagar um preço desproporcional. O que você faz? Pesquisa o produto em diferentes lojas para ter uma referência de preço. Não é tão difícil de determinar o preço justo por um bem de consumo novo. E se essa TV fosse antiga, valvulada? Trata-se de um produto antigo ou de coleção, com outras variáveis influenciando o preço, como questões pessoais, o estado de conservação do bem, escassez etc. Enquanto na primeira você tem um preço formado pelo mercado, no outro você pode não ter uma referência boa o suficiente para saber se está pagando um preço justo nele.

Ao deixarmos as negociações corriqueiras e irmos para o mercado financeiro, a situação costuma ser bem parecida: há empresas de alta liquidez, bem precificadas pelo mercado, assim como ativos complexos, que possuem diversas peculiaridades, que podem se tornar verdadeiras armadilhas para o investidor. Este artigo não tem a pretensão de tratar do assunto completo, que é extenso, mas sim fazer uma introdução ao assunto, para explorarmos esse assunto em artigos futuros.

Não existe um único caminho

Existem várias formas de se chegar ao preço justo de um ativo. E se duas pessoas realizarem essa análise, muito provável chegarão a resultados diferentes, dependendo das premissas assumidas. O que podemos afirmar com segurança, é que existem dois caminhos mais conhecidos:

Por fluxo de caixa descontado;

Por comparação.

No primeiro caso, estimamos os fluxos de caixa que aquele ativo pode gerar e trazemos esses fluxos de caixa para valor presente usando uma taxa de desconto.

No segundo caso, realizamos comparações entre dois ativos comparáveis.

Neste artigo fazemos uma introdução aos fluxos de caixa descontados e abordamos técnicas simples. No futuro conheceremos outras técnicas mais avançadas de valuation.

Introdução aos Fluxos de Caixa Descontados

O Fluxo de Caixa Descontado (FCD) é um método usado para avaliar o valor de um investimento, empresa ou projeto hoje, levando em conta o dinheiro que ele pode gerar no futuro. Como o dinheiro no futuro vale menos do que o dinheiro hoje (por causa da inflação e do risco), usamos uma taxa de desconto para calcular quanto esse fluxo de dinheiro futuro vale no presente.

Vamos usar um exemplo simples para ilustrar o problema:

Imagine que você tem a chance de investir R$ 1.000,00 hoje em um produto qualquer, para vender por R$ 1.200,00 daqui a um ano. Parece um bom negócio, certo? Mas antes de decidir, você precisa considerar:

O dinheiro perde valor com o tempo (por causa da inflação e do risco).

Se você investisse esse dinheiro em outra coisa, quanto poderia ganhar?

Suponha que a taxa de desconto que você usa para avaliar esse investimento seja 10% ao ano. Agora, calculamos quanto os R$ 1.200,00 de daqui a um ano valem hoje:

Valor Presente = Valor Futuro / (1 + i) ^ n

Onde:

Valor Presente = é o valor que desejamos conhecer no presente, para tomar a decisão de investimento.

Valor Futuro = é o valor que você deseja receber

i = taxa de desconto usada

n = número de períodos a descontar

Vamos realizar o cálculo:

Valor Presente = 1.200 / (1+0,10) ^ 1

Valor Presente = 1.200/1,10 = R$ 1.090,91

Ou seja, no valor de hoje, os R$ 1.200,00 que você receberá no futuro valem aproximadamente R$ 1.090,91. Como esse valor é maior que o investimento inicial de R$ 1.000,00, o investimento parece ser uma boa ideia!

Se, ao contrário, o cálculo mostrasse que o valor presente fosse menor que R$ 1.000,00, então esse investimento não valeria a pena.

Valor presente é isso… Trazer valores esperados no futuro para hoje. É usado na avaliação de empresas e investimentos porque permite comparar diferentes oportunidades de forma objetiva.

Antes de seguirmos, entenda que este é um artigo com função educativa e os dados apresentados aqui não devem ser consideradas como recomendação de investimentos. Antes de investir, consulte sempre um profissional da sua confiança, certificado pela APIMEQ.

Método Bazin e Modelo de Gordon

Método Bazin

O método Bazin foi descrito pela primeira vez no livro “Faça fortuna com ações, antes que seja tarde”, pelo autor Décio Bazin, um jornalista brasileiro. Nele, era descrita uma estratégia para avaliação de ações pagadoras de dividendos. Bazin defendia que o lucro principal do investidor vinha dos dividendos. Isso por si só já limita a aplicação desse método a algumas empresas mais maduras da bolsa de valores, mas pode ser bastante útil para dar uma noção ao investidor se um ativo está caro ou barato. Ele recomendava investir em empresas com dividend yield de pelo menos 6% ao ano. Para quem não sabe o que é dividend yield, é uma relação entre os dividendos pagos pelo preço da ação. Em termos matemáticos:

Dividend Yield (DY) = dividendos do último ano / preço da ação

O Preço Justo do ativo, segundo Bazin, é determinado da seguinte forma:

Preço Justo = D0 / ke

Onde:

D0 = dividendos do último ano.

ke = taxa exigida pelo investidor. Para Bazin, 6%

Como o ke é o divisor, quanto maior for, menor será o preço que deverá ser pago pela ação. O contrário também é válido: quanto menor o rendimento exigido, maior poderá ser o preço teto pago pela ação.

O problema em usar o DY assim é que o investidor pode cair numa armadilha de valor (value trap) se a empresa variar muito a sua distribuição de dividendos. Vamos usar um exemplo da empresa que eu gosto de trazer em nossos artigos, que é a Unipar (UNIP3, UNIP6):

Pelo método de Bazin, qual seria o preço justo da ação da Unipar hoje?

Preço Unipar em 2025 = 3,84 / 0,06 = R$ 64,00

Isso significa que se você tivesse comprado a ação UNIP3 abaixo desse preço, teria um suposto retorno de 6% em dividendos.

Mas se pararmos para avaliar o histórico da empresa, reparamos que os dividendos variaram bastante.

Vamos entender o que aconteceu:

2015 e 2019: a empresa é uma Small Cap, então passava por uma situação onde estava se reestruturando, problemas de controle e lucros inconsistentes. Era uma empresa que afungentava muitos investidores;

2020: início da pandemia de Covid-19 e as fábricas começavam todas a fechar;

2021 e 2022: todas as fábricas de Soda e PVC nos USA estavam fechadas por causa da pandemia e a Unipar surfava numa boa onda de exportação;

2023 e 2024: com o retorno da crise sanitária, as coisas foram voltando ao normal.

Resumindo tudo, está sujeita às flutuações dos preços das commodities que produz, ao mercado externo e outras variáveis macroeconômicas.

Se você tivesse calculado o preço justo da Unipar no ano de 2021, qual teria sido a sua referência de valor? Vamos calcular:

Preço Unipar em 2021 = 3,84 / 0,06 = R$ 234,00

Com uma avaliação que pode variar em quase 266%, então qual é o preço justo do ativo?

Tome muito cuidado. Consulte sempre o estatuto da empresa e o seu histórico para conhecer a distribuição de dividendos, excluir distorções e, se preferir ser mais conservador, use uma média dos 5 a 10 anos anteriores.

O Método Bazin pode ser usado em outras classes de ativos também. Vamos supor que você tenha um imóvel que esteja alugado por R$ 1.200,00 ao mês, queira se desfazer dele mas não saiba o preço. Veja abaixo como esse cálculo pode ser realizado:

Aluguel: R$ 1.200,00 ao mês = R$ 14.400,00 ao ano

Os imóveis geram, em média, 5% de retorno ao ano em aluguel:

Preço de Venda = 14.400 / 0,05 = R$ 288.000,00

Ao falarmos de imóveis, existem outras variáveis que afetam o preço, mas a intenção é mostrar que esses métodos podem ser aplicados em outras situações do cotidiano, sempre que existir um ativo gerador de renda.

Modelo de Gordon

Agora vamos conhecer o Modelo de Gordon, que foi de onde o método de Bazin provavelmente evoluiu. Inclusive muitas das coisas que discutimos sobre este modelo se aplicam ao modelo anterior.

Preço = D1 / (ke - g)

D1 = D0 x (1 + g)

Onde:

Preço = é o preço do ativo que desejamos conhecer

D0 = dividendos do último ano.

D1 = dividendos pagos no próximo ano.

ke = taxa de desconto do investidor

g = taxa de crescimento

Note que o Modelo de Bazin é praticamente uma especialização do Modelo de Gordon, onde ele tomou os dividendos do ano anterior e tirou da conta a taxa de crescimento.

O Modelo de Gordon pode ser aplicado para avaliar empresas maduras, que estão num estágio de crescimento estável e uma taxa de dividendos crescendo a uma taxa constante no longo prazo.

A taxa de dividendos não pode divergir muito da taxa de crescimento, pois implica numa grande distorção na avaliação. Por exemplo, se a taxa de crescimento do PIB brasileiro foi 3,4% em 2024 e a empresa cresce muito acima disso, no longo prazo ela ficaria maior do que a própria economia do país, o que sabemos que não é possível.

Existem algumas formas de calcular a taxa de crescimento de uma empresa, mas na maior parte dos casos, depende muito de conhecer a empresa e principalmente o setor em que ela está inserida para se chegar numa estimativa razoável. Portanto este modelo funciona bem com empresas que crescem numa taxa igual ou menor à taxa da economia. O payout da empresa tem de ser consistente com a hipótese de estabilidade.

Tenha em mente as fases no seu ciclo de vida de uma empresa:

Fase de Crescimento Rápido: quando fundada, tem taxas de crescimento altas;

Fase de Estabilidade: quando se torna um negócio estável, com taxa de crescimento moderada;

Fase de Maturidade/Declínio: quando tem uma taxa de crescimento estável ou em declínio.

No começo é muito fácil de uma empresa crescer a taxas altas. Imagine que uma startup lucrou R$ 20.000 no primeiro ano e no segundo ano já conseguiu R$ 100.000. Ela cresceu 400% em único ano e tem muito mercado para crescer. Agora considere uma empresa grande, líder de mercado, que lucra R$ 50M. Para aumentar o seu lucro em R$ 5M (10%), trata-se de um desafio considerável, porque muitas vezes o próprio tamanho do mercado já não permite isso. Ela então tem de procurar outros segmentos não explorados para atender.

Outra consideração é que a empresa deve ter uma política de pagamentos muito bem definida e um histórico consistente de distribuição.

Para quem desconhece o que é payout, trata-se do percentual do lucro que é distribuído na forma de dividendos aos acionistas. Pode ser calculado da seguinte forma:

payout = dividendo por ação (DPA) / lucro líquido por ação (LPA)

Como exercício, vamos calcular o payout da Unipar em 2024:

payout = R$ 3,84 / R$ 3,71 = 1,03 = payout de 103%

O que significa esse payout de 103%?

Significa que para cada R$ 100 que a empresa teve de lucro, ela distribuiu R$ 103.

Uma empresa pode pagar mais dividendos do que teve de lucro?

Sim. As empresas costumam manter reservas de capital, provisões para investimentos não realizados que podem ser desmobilizadas nos anos seguintes.

Note outra vez que é importante entender o negócio para saber qual o valor de dividendos usar nas estimativas de preço.

Vamos então continuar com o cálculo pelo Modelo de Gordon para a Unipar:

D0 = R$ 3,84

Como saber qual a taxa de crescimento da Unipar?

Uma forma de determinar g é o seguinte:

g = (1 - payout) x ROE

Imagine que uma empresa teve lucro (100%). Ela vai destinar parte do dinheiro para pagar dividendos (payout) e parte será destinado para investimentos (CAPEX) que ela fará para expandir os seus negócios (1 - payout). O ROE é o retorno sobre o patrimônio líquido e é definido da seguinte forma:

ROE = lucro líquido / patrimônio líquido

ou ainda

ROE = lucro líquido por ação (LPA) / valor patrimonial por ação (VPA)

Vamos calcular o ROE da Unipar:

ROE = R$ 3,71 / R$ 24,18

ROE = 0,1534 = 15,34%

Agora que sabemos o payout e o ROE, vamos calcular o crescimento da Unipar:

g = (1 - 1,03) x 0,1534 = - 0,0046 = aproximadamente zero

O que deu errado aqui? Repare que o crescimento é negativo ou bem próximo de zero.

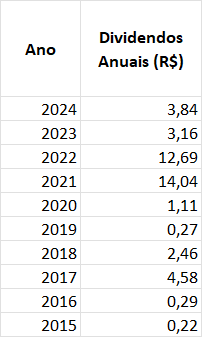

Nem sempre é possível sair fazendo contas sem entender o comportamento do negócio. Vamos avaliar o histórico do payout da Unipar nos últimos anos, com os dados fornecidos pelo Investidor10:

Note que a distribuição da Unipar varia bastante. Consulte sempre o Estatuto Social da Companhia que estiver avaliando para entender qual a política de distribuição de dividendos (Artigo 32 - destinação do lucro). Note que 5% do lucro é reservado para reserva legal, até atingir 20% do Capital Social e 5% para reserva especial de dividendos. Este artigo também detalha qual o pagamento para cada uma das classes de ações. A política de distribuição é sempre influenciada pelo negócio da empresa. Como a Companhia atua no setor de Commodities, que é cíclico e volátil, a administração deve aprovisionar reservas para executar suas atividades e lidar com a natureza e oscilações do negócio.

Se considerarmos a média de payout de 55,15%:

g = (1 - 0,5515) x 0,1534 = 0,0688 = aprox. 6,9% de crescimento.

A inflação brasileira em 2024, que foi de 4,83%. Este crescimento parece razoável, pois a Companhia consegue repassar a inflação no preço dos seus produtos e ainda gerar algum crescimento (da ordem de 2%).

Continuando o cálculo:

D0 = R$ 3,84

g = 0,02 = 2%

D1 = 3,84 x (1 + 0,02) = R$ 3,91

ke = 15% (taxa desejada)

Com a SELIC a 13,25% hoje (09/03/2025), espera-se um rendimento maior do que a taxa mínima de atratividade do mercado para compensar o risco no investimento em renda variável.

Preço = D1 / (ke - g)

Preço = R$ 3,91 / (0,15 - 0,0688) = R$ 48,15

Considerando as premissas acima, chegamos num preço de R$ 47,66 para realizar o investimento. Só por curiosidade, vamos ver como está a cotação atual de preços, no Investidor10:

Como podemos perceber, a cotação atual da ação na data de hoje, em 08/03/2025 está em R$ 47,18. Note que o mercado, de acordo com a situação econômica e do setor, sempre vai buscar precificar o ativo de forma apropriada. Nem sempre isso acontece, mas isso é outra história…

Repare que mesmo tendo uma fórmula simples, o Modelo de Gordon depende muito de que a premissa do g (crescimento) seja bem estimada, que é a variável desconhecida e mais sensível do modelo. Vamos ver o que acontece se a taxa for estimada incorretamente, subestimada:

g = 1%

Preço = R$ 3,91 / (15% - 1%) = R$ 27,92

ou ainda uma taxa g superestimada:

g = 10%

Preço = R$ 3,91 / (15% - 10%) = R$ 78,20

Note que o preço do ativo varia de forma significativa com a mudança da taxa de crescimento, induzindo o investidor a grandes erros. Por esse motivo é bem importante que você tenha cuidado e não siga fórmulas sem raciocinar sobre o funcionamento do negócio. Valuation em muitas situações é muito mais uma arte do que ciência.

Em artigos futuros, vamos expandir o nosso conhecimento sobre valuation, abordando outros modelos mais abrangentes, como de Dividendos Descontados e DFC. Note que mesmo esses que apresentamos nesse artigo, embora simples, podem ser usados com sucesso e proporcionar resultados satisfatórios. Independente da complexidade do modelo, a experiência de quem executa e ter premissas adotadas corretamente são dois fatores de sucesso na avaliação.

Outras recomendações igualmente importantes ao usar esses modelos:

Evite empresas muito endividadas

Empresas com muita dívida podem ter dificuldades para manter o pagamento de dividendos.

O ideal é escolher empresas financeiramente saudáveis.

Evitar setores de risco elevado

Bazin recomendava evitar setores muito instáveis, como empresas de commodities (petróleo, minério, etc.), pois seus lucros variam muito - eu usei a Unipar porque sou sacana mesmo :), para mostrar a dificuldade de se aplicar esses métodos em empresas mais complexas.

Ficamos por aqui, espero que vocês tenham gostado desse artigo e que ele tenha trazido considerações além do que vocês costumam encontrar pela internet.

Um abraço e até a próxima.

Literatura Recomendada

Faça Fortuna com ações, antes que seja tarde

Autor: Décio Bazin

Cla Editora