EP5: A Demonstração de Resultado da Empresa (DRE)

Conheça os elementos básicos de uma demonstração de resultado de exercício (DRE) e o que podemos tirar dela para conhecer melhor uma empresa.

January 04, 2025 | Leia Online

Depois de um certo tempo sem postagem, continuamos nossa série de artigos sobre análise financeira. Discutiremos aqui os elementos básicos para entender a situação da empresa sob a ótica da Demonstração de Resultado do Exercício (DRE).

No artigo anterior falamos sobre o Balanço da Empresa. Ela nada mais é do que uma foto da situação da empresa naquele momento, que representa decisões de investimento (ativos) e as decisões de financiamento (passivo e patrimônio líquido). Cada conta é apresentada sem sabermos como os recursos se movimentaram entre as diferentes partes do balanço.

A Demonstração do Resultado do Exercício (DRE) é como um filme, que parte da Receita da empresa e vai contando uma história, mostrando como vai sendo descascada até chegar no lucro líquido. Esse relatório pode ser produzido para um determinado período, mas o que interessa aos investidores é normalmente a DRE anual, para entender o fluxo dos recursos ao longo do ano passado.

A DRE Responde à pergunta: “Como a empresa se saiu financeiramente no último ano?”

Para que serve a DRE?

Entender o desempenho: A DRE permite analisar se a empresa está gerando lucro suficiente para crescer e se sustentar a longo prazo.

Identificar problemas: Ao comparar as receitas com os custos, é possível identificar quais áreas da empresa estão gerando mais ou menos lucro, e quais estão gerando prejuízo.

Tomar decisões: As informações da DRE são essenciais para entender decisões estratégicas da direção, se a empresa investiu =em novos produtos ou serviços, se está modernizando seu parque fabril, reduzindo custos ou aumentar preços.

Comunicar resultados: A DRE é um documento importante para comunicar os resultados da empresa para sócios, investidores e outros stakeholders.

Estrutura da DRE

Receita Bruta: são os valores auferidos pela empresa na venda de produtos ou serviços, antes dos impostos sobre as vendas, como o ICMS, IPI etc.

Receita Líquida: é calculada excluindo o valor dos impostos sobre a venda, outros descontos concedidos pela empresa, devoluções etc.

Lucro Bruto: é o lucro depois de descontarmos da Receita Líquida os custos variáveis na produção dos bens ou serviços. Os custos variáveis são aqueles variam conforme o volume de produção. Ele dá uma boa noção de como a empresa administra seus custos variáveis. Exemplos de custos variáveis:

transporte: os custos da empresa para fazer o produto produzido chegar ao cliente são considerados custos variáveis - o frete cresce quanto mais a empresa realiza vendas;

manutenção: gastos com a manutenção de máquinas usadas para produzir os produtos ou equipamentos usados para a prestação dos serviços. Por exemplo, uma escola depende de um retroprojetor para realizar as suas aulas, uma lâmpada queimou e precisou ser trocada. Ou então numa fábrica, uma máquina que precisou passar por uma manutenção para que pudesse continuar a produzir;

matéria-prima: em indústrias, temos a conta CPV (custo dos produtos vendidos) que é a contabilização dos custos de materiais usados na produção de um produto (explosão do produto). Em empresas comerciais, temos o CMV (custo das mercadorias vendidas), que é o custo pelo qual a empresa comprou o produto do fornecedor para revendê-lo mais tarde;

mão de obra: são os salários dos funcionários envolvidos na produção do produto ou prestação do serviço. Inclui todos os benefícios e outros custos;

EBIT (Earnings Before Interest and Taxes) ou Lucro Operacional: no Brasil também é chamado de LAJIR (Lucro Antes dos Juros e Imposto de Renda), fornece uma visão clara da lucratividade da empresa antes das despesas/receitas financeiras e obrigações tributárias. Mostra tudo o que a empresa é capaz de gerar com suas operações, sem considerar as operações financeiras. Para se chegar ao EBIT são desconsiderados custos fixos, como por exemplo:

Salários Administrativos: diferente dos salários dos funcionários que produzem o produto, o salário dos administradores e pessoal da área administrativa são considerados custos fixos. Independente da empresa vender mais ou menos, é necessário manter um departamento de vendas e marketing, TI, diretoria etc;

Custos Administrativos: contas necessárias para a área administrativa, como água, luz, internet, seguros etc. Não confundir com os custos para a produção do produto (CPV). Por exemplo, numa indústria de alumínio, os custos de energia elétrica crescem conforme a produção aumenta. Aqui estamos falando dos custos para manter o escritório funcionando;

Depreciação e Amortização: é uma despesa contabilizada considerando que os ativos perdem o valor com o tempo e precisarão ser repostos. Dizemos que ela não tem “efeito caixa” porque não mexe no caixa.

LAIR (Lucro Antes do Imposto de Renda e Contribuição Social): é um indicador que mostra o resultado antes da aplicação dos impostos federais. Para chegar nele, contabilizadas as receitas e despesas financeiras.

Resultado Líquido: resultado final apurado. Pode ser um Lucro Líquido ou Prejuízo Líquido, dependendo do desempenho no período.

Fluxo da DRE

Imagine o fluxo de uma DRE como se estivesse descascando uma tangerina. Acompanhe comigo!🍊🍊🍊

A DRE começa apresentando a Receita Bruta da empresa, que é a tangerina com casca. Dela são deduzidos os impostos sobre a venda dos produtos ou prestação de serviços, custos de devoluções e descontos dados pela empresa. Chega-se à Receita Líquida, que é a fruta sem a casca.

A partir dela, são descontados os custos variáveis, o custo de mercadorias vendidas (CMV), para a produção do produto ou prestação do serviço, chegando-se ao Lucro Bruto, que é a fruta com os gomos separados.

Desse lucro bruto, são descontadas despesas fixas, administrativas, com marketing e vendas, chegando ao Lucro antes do resultado financeiro, imposto de renda e contribuição social. Este é o EBIT (Earnings Before Interest and Taxes) ou Lucro Operacional, que são os gomos da fruta com os caroços retirados.

Continuamos contabilizando receitas/despesas financeiras, despesas não operacionais e somando receitas não operacionais, que são ganhos e perdas não relacionados com a atividade principal da empresa. Por exemplo, se a companhia tem um imóvel locado e recebeu aluguel, essa receita entra como item não operacional. Se ela pagou juros por dívida, tal gasto é um item financeiro.

Após essa fase, chegamos ao LAIR (Lucro antes do Imposto de Renda), que são os gomos da fruta espremidos, ainda com o bagaço.

Finalmente, logo após o desconto do IR, que no Brasil está em torno de 34% para as empresas, apura-se o Resultado Líquido que pode ser um Lucro ou Prejuízo, que é o suco da tangerina coado e servido no copo!🧋.

Analisando uma DRE Real

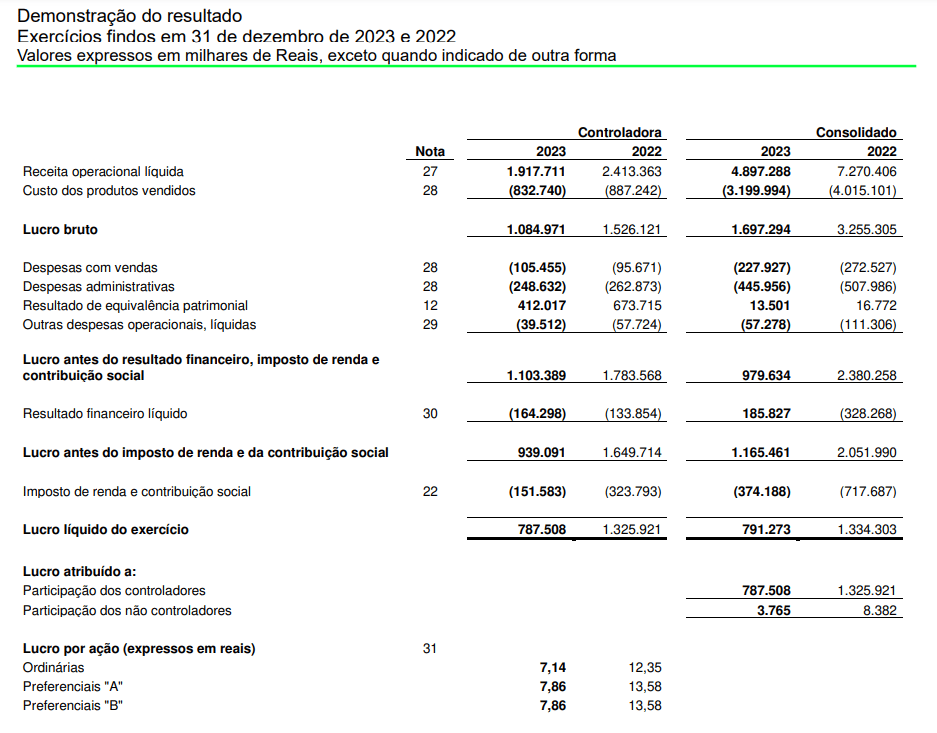

Vamos continuar usando a mesma empresa do artigo anterior, UNIP6 (Unipar-Carbocloro) com as demonstrações de 4T23. Com a minha demora em realizar publicações, os resultados já estão desatualizados… A intenção desse texto é apenas didática, nunca uma nenhuma análise profissional ou recomendação de investimento. Se você precisar de um relatório de análise ou indicação de investimentos, consulte um profissional certificado pela APIMEQ, da sua confiança, credenciado pela CVM.

Consideramos neste exemplo os resultados consolidados e em milhares de reais. Note que em 2023, os resultados são apresentados a partir da Receita Operacional Líquida - 4.897.288. Dela, são descontados os custos dos produtos vendidos (3.199.994). Se você ainda não tem familiaridade com contabilidade, os números negativos são apresentados entre parênteses. Chega-se ao Lucro Bruto de 1.697.294 (4.897.288 - 3.199.994 = 1.697.294). Em seguida são descontadas as despesas com vendas, administrativas e outras, chegando ao Lucro Operacional ou EBIT (Lucro Antes do Resultado Financeiro, Imposto de Renda e Contribuição Social) de 979.634.

Depois do resultado financeiro, chega-se ao LAIR de 1.165.461 e após as deduções de IRPJ e Contribuição Social, chega-se finalmente ao Lucro Líquido do exercício de 791.273.

A prática parece um pouco confusa quando comparada com a teoria, correto? O diagrama do artigo tem muito mais informações e a DRE real parece pular etapas. Isso ocorre porque a empresa quer disponibilizar a informação de forma resumida e mais simples para a leitura do relatório. Os detalhes são normalmente incluídos em notas explicativas que podem ser consultados conforme a curiosidade do leitor. Vamos dar uma olhada em algumas dessas notas.

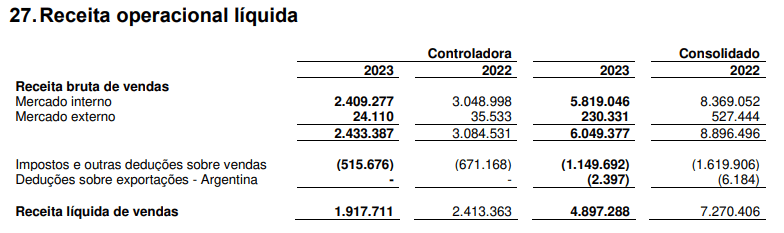

A nota 27 mostra como se chegou na Receita Líquida. Repare que a empresa começou pela Receita Bruta de 6.049.377, descontando os impostos e outras deduções sobre vendas, até chegar nos 4.897.288 informados na Receita Líquida. Outra informação importante, que pode passar desapercebida por quem não lê as notas, são que as receitas brutas percentuais nos mercados interno e externo são respectivamente de 96,19% e 3,81% - o mercado interno da Unipar responde por praticamente quase toda a receita consolidada apresentada neste ano de 2023. O mercado externo está estabelecido na Argentina, pouco representativo nesse período.

Outra informação que pode nos interessar está na nota 28, que detalha os custos por natureza:

Como esperado, a maior parte dos custos é de matérias-primas e insumos usados na produção dos produtos. Mas temos os valores com salários, benefícios e encargos de empregados e administradores, serviços de terceiros e outras. Outra informação bem interessante são os custos e despesas por função. Note que os únicos custos que se mantiveram constantes de um ano para outro foram os de vendas. Os custos de produtos caíram acompanhando a redução nas receitas e as despesas administrativas também foram reduzidas em 12,21% (445.956 em 2023 face a 507.986 em 2022), um provável esforço da administração em reduzir custos.

As despesas de CPV reduziram 21,62% (3.146.905 em 2023 face a 4.015.101 em 2022) enquanto as receitas líquidas caíram 48,46% (4.897.288 em 2023 face a 7.270.406). Note que a redução de despesa não ocorreu na mesma proporção da receita, que pode dar pistas sobre a eficiência do seu processo fabril.

Recentemente a Companhia divulgou investimentos para a substituição das tecnologias de mercúrio e diafragma na produção de cloro e soda pela tecnologia de membrana "Zero Gap". O objetivo é adequar as atividades da empresa à Convenção de Minamata sobre Mercúrio, que estabelece o prazo de dezembro de 2025 para o fim do uso desse elemento químico na fabricação de cloro-soda. A redução nos custos de produção também pode estar relacionada com a modernização e melhora na eficiência, além das imposições regulatórias (ESG). Muitas dessas informações podem ser encontradas nos relatórios ou publicações do próprio RI no decorrer do ano:

Comunicados de novos investimentos impactam o CAPEX (Capital Expenses) da Companhia, que podem causar queda nos lucros e, consequentemente, menos proventos distribuídos pela companhia. Vamos aprofundar isso no futuro.

Outras notas interessantes, como a 22 e 30 trazem informações esclarecedoras sobre as despesas/receitas financeiras e sobre os impostos, mostrando como a empresa passou pelo EBIT e chegou ao LAIR.

Chegamos ao final do DRE constatando que a empresa fechou o ano com Resultado Líquido positivo de 791.273.

Ao realizar uma análise horizontal, entretanto, percebemos que o resultado piorou de um ano para o outro. O Lucro Líquido em 2022 foi de 1.334.303, o que representou uma redução de 40,7%. Quais os motivos dessa redução? Praticamente todas as causas são explicadas no relatório: queda no preço das commodities, a operação da filial argentina e necessidade de novos investimentos.

A queda na receita foi atribuída à redução dos preços internacionais de soda cáustica e do PVC. Empresas produtoras de commodities tem pouco poder de formação de preços e estão sujeitas às flutuações de mercado.

Outro efeito foi a inflação de 2023 na Argentina e a desvalorização cambial do peso argentino no mês de Dezembro de 2023, em conformidade com aplicação da norma contábil do IAS 29 (ajuste hiperinflação) e processo de conversão das demonstrações financeiras da Unipar Indupa SAIC para o real com o câmbio do final do exercício.

Os custos dos produtos vendidos (CPV) recuou por conta da redução do volume de produção afetado pelo preço das matérias-primas, que não recuaram significativamente em relação ao preço internacional do produto, notadamente o etileno.

O que mais a DRE pode fornecer ao investidor?

A DRE pode fornecer mais dados sobre:

Margem de lucro: Indica a porcentagem do lucro em relação à receita.

Rentabilidade: Mostra o quanto a empresa está gerando de lucro em relação ao investimento.

Eficiência operacional: Permite identificar quais áreas da empresa estão gerando mais custos.

Tendências: Ao comparar DREs de diferentes períodos, é possível identificar tendências e prever o futuro da empresa.

Conclusão

Neste artigo aprendemos como é a estrutura de uma DRE e alguns dados importantes que podem ser extraídas dela. Nos próximos artigos, estudaremos o DFC (Demonstrativo de Fluxo de Caixa) e descobriremos outras informações interessantes geradas a partir dessas três demonstrações.